�N���W�b�g�J�[�h�ɂ́A�u�N�����v���u�N���L���v��2�^�C�v������܂��B���ɃN���W�b�g�J�[�h�����L���Ă�����ł���A�����m���Ǝv���܂��B

��ʓI�ɂ��u�N���͂Ȃ��ق��������v�Ɠ�����̂��唼�̈ӌ��ƂȂ邩�Ǝv���܂��B����̓N���W�b�g�J�[�h�������Ŏg������́A�Ƃ����C���[�W���Z�����Ă��邩��ł͂Ȃ��ł��傤���B�����A�N���L���̃N���W�b�g�J�[�h�̓T�[�r�X��t�ѕی����[�����Ă���̂ŁA�g�����ɂ���Ă͔N���̌�����邱�Ƃ��s�\�ł͂Ȃ��ł��B

���������A�N���̂���Ȃ��ŃN���W�b�g�J�[�h�̐R���ɉ����e��������̂ł��傤���B�傫�ȉe��������Ƃ܂ł͂����܂��A�R����Փx�����ɂ߂邤���ŔN���͈�̔��f�ޗ��ƂȂ邱�Ƃ�����̂ŁA����̓N���W�b�g�J�[�h�̔N���ɂ��āA����ɔN���^����R���ւ̉e���ɂ��ĉ�����Ă����܂��B

- �ڎ� -

�N���W�b�g�J�[�h��Ђ̎������͑傫��3���

�܂��m���Ă��������̂��A�N���W�b�g�J�[�h��Ђ̎������͉����A�Ƃ������Ƃł��B��Ȏ��������u�萔�������v�u���������v�u���̑��̎����v��3�ɕ������܂��B

�萔������

�萔�������́A����ɍׂ���������ƁA�u�����X�萔���v�u��g�J�[�h�萔���v�u�ʔ̃T�[�r�X�萔���v�Ȃǂ�����܂��B

�u�����X�萔���v�́A�J�[�h���ς̗��p�������Ă����J�[�h��Ђɑ��A�����X������̂悤�Ȍ`�Ŏx�����萔���̂��ƂŁA�J�[�h��ЂɂƂ��đ傫�Ȏ������ƂȂ��Ă��܂��B�����X�萔�����������䂦�N���W�b�g�J�[�h���g����ꏊ�������Ȃ��A�Ƃ܂Ō����Ă���قǑS�̂̎����ɐ�߂�䗦�͍����ł��B

�u��g�J�[�h�萔���v�́A�J�[�h��Ђɑ��A���[�J�[���Ƃ���g�̂���Ƃ��Ďx�����萔���̂��Ƃł��B�N���W�b�g�J�[�h�̓v���p�[�J�[�h�ƒ�g�J�[�h��2��ނ���A�v���p�[�J�[�h�͍��ۃu�����h���璼�ڔ��s�����̂ɑ��A��g�J�[�h�̓J�[�h��Ђƃ��[�J�[�E��Ƃ���g���Ĕ��s����܂��B���݁A�s��Ɉ���قƂ�ǃN���W�b�g�J�[�h�����̒�g�J�[�h�ƂȂ��Ă��܂��B

�u�ʔ̃T�[�r�X�萔���v�́A�J�[�h��Ђɑ��A�ʔ̉�Ђ�����̂悤�Ȍ`�Ŏx�����萔���̂��Ƃł��B�ʔ̗̂��p�q�̓N���W�b�g�J�[�h���ς����������ɑ������߁A�J�[�h���ςł�������K�{�ƂȂ��Ă��܂��B�ʓ|�Ȏx�����̑�s���Ă����킯�ł�����A���R�萔���͎x�����K�v���o�Ă��܂��B

�Q�ƁF�����X�萔���̏ڂ������

��������

���������́A�u�L���b�V���O�v�u���{�����v�u���������v�ȂǂŐ���������i�����j�ɂ������̂����ł��B

�Ⴆ�A���{�����̏ꍇ�A�قƂ�ǂ������N���͕���15.0���ɐݒ肳��Ă��邽�߁A���{�����𗘗p���Ă��炦�邾���ŁA�J�[�h��Ђ͕ԍώ��ɑ����̋��������邱�Ƃ��ł��܂��B

���{�����́A���������z�������ŕԍς�����@�̂��ƂŁA�����ɍ����Ă���w�����p���₷�����߁A���E�ݓ|�̃��X�N���܂��B�������A����ȏ�����������œ����郁���b�g���傫�����߁A�����̃J�[�h��Ђ����{�����̗��p�̑��i�����Ă����̂�����ł��B�݂Ȃ������x�̓��{�����Ɋւ���DM����������Ƃ�����̂ł͂Ȃ��ł��傤���B

�L���b�V���O�ɂ��Ă������N��18.0�`20.0�����x�ɐݒ肳���ꍇ�������A��������{�������l�A�����̋��������邱�Ƃ��ł��܂��B�����A�L���b�V���O�͗����ꊇ�ԍςƂȂ�p�^�[���������A���{�����̂悤�ɐ������ɓn���ċ��������邱�Ƃ�������߁A�J�[�h��Ђ͌_��҂ɑ��ă��{�����𐄏�����킯�ł��B

���̑��̎���

���̑��̎����̈�Ƃ��č���b��Ɏ��グ�����u�N���v������܂��B�N���́A1�N��1��A���S�~�`����~���m���ɒ����ł��A�J�[�h��ЂɂƂ��đ傫�Ȏ������̈�ƂȂ��Ă��܂��B

�S�[���h�J�[�h��v���`�i�J�[�h�A�u���b�N�J�[�h�ɂȂ��Ă���ƔN���͐����~�`�\�����~�ƂȂ�A���̕��A�T�[�r�X��t�ѕی��̕⏞���z���[�������Ȃ���Ȃ�܂��A���ꂾ���̔N�����Ă��炦��J�[�h��ЂɂƂ��Ă͊ԈႢ�Ȃ��傫�Ȏ������ƂȂ邽�߁A�����̃J�[�h�z���_�[����q���Ɗ����Ă���͂��ł��B

�N���͊m���ɓ�����������ƂȂ邽�߁A�����̃J�[�h�͔N����ݒ肵�����ƍl���Ă��܂����A���ۂɔN����L���ɂ���ƌ_���������ɂ����Ȃ邽�߁A�ߔN�͔N���ɂ��傫�Ȏ�����������āA�_�����̂��߂ɋt�ɓ���L�����y�[���Ȃǂɔ�p��������Ȃǂ��ĐV�K�ڋq�ɖ�N�ɂȂ��Ă��܂��B

���̑��̎����ɂ͑��ɂ��A�L�����V�X�e��������p������̎����A���p�����Ɍf�ڂ���L�������Ȃǂ�����܂����A��ʓI�ȃ��[�U�[�ɂƂ��Ă͂��܂�W�Ȃ��b�Ȃ̂Ŋ������܂��B

�N�����̂܂܂��ƃJ�[�h��Ђ͐Ԏ��o�c�ɂȂ�₷��

����̋c��́A�u�N�����̃N���W�b�g�J�[�h�͐R�������������Ė{���H�v�Ƃ������̂ł����ˁB���_���猾���Ă��܂��A�N�������R�����������A�͉\���Ƃ��ĂȂ��͂Ȃ��ł��B

�J�[�h��Ђ̐g�ɂȂ��Ă݂�Ɠ���킩���Ă��܂��B�J�[�h��Ђ́A�N�����̃N���W�b�g�J�[�h�s���鎞�_�ŁA���łɐԎ��ƂȂ�킯�ł��B�Ƃ����̂��A�J�[�h�̍쐬��p�A���p�K�C�h�����K�̈����p�A�J�[�h�̔z����p�A���̑��l�X�Ȏ萔���A�R���Ɋւ�邱�Ƃ����ׂĖ����ł�邱�ƂɂȂ�킯�ł�����A�����ɂ͓��R�l������������Ă��āA�ʏ�͖����ōs����Ɩ��ł͂Ȃ��̂ɖ����ōs���Ă��邩��ł��B

���̂��߁A�N�����̃N���W�b�g�J�[�h�́A���X�̗��p�����������߂����Ȏ����̑�������R���ɒʉ߂����悤�A�Ƃ����X�������Ȃ��炸�݂���悤�ɂȂ�킯�ł��B���ꂪ�N�����̃N���W�b�g�J�[�h�͐R�����������A�ƌ����鏊�Ȃł��B

���������Ȃ��Ƒ����̗��p�������߂Ȃ��Ɣ��f���ꂪ���H

���������Ȃ������ƃN���W�b�g�J�[�h�̗��p�������܂ő����͂Ȃ�Ȃ��Ɨ\�z�ł���̂ŁA�J�[�h��ЂƂ��ẮA�N�����ł����Ǝ������Ă����Ă����܂�Ӗ����Ȃ��Ȃ�킯�ł���ˁB

�ł��A�����ł��g���Ă��炦�Ή����X�萔���Ȃǂ��A���Ȃ��Ƃ����v�ɂ͂Ȃ�̂ŁA�R���ɂ͈ꉞ�ʂ��Ă���B�������Ȃ���A�݂��|��̃��X�N�̓[���ł͂Ȃ��̂ŁA�������R���ۂ̔��f�������Ă����̗v���ɂȂ��Ă��܂��B

�قƂ�Ǘ��p���Ȃ��l�ɗ��p������z������̂ɂ��A�܂��A��p���������Ă��܂�����A�ߔN�A���̗��p������p�~���A�E�F�u��ŗ��p�������m�F�ł���悤�ɂ���Ƃ��낪�����Ă��Ă���̂͂����������R����ł��B

�E�F�u�T�[�r�X�𗘗p����A���p�����͂��ł��_�E�����[�h���\�ŁA������e���A����E�ۊǂ��邱�Ƃ����߂邱�ƂŁA�����ł��R�X�g�팸�����悤�Ɩ��߂Ă��܂��B

�����A�X�V�����ɂȂ�A�V�����J�[�h�̍쐬��p�ɉ����A���p�K�C�h�����K��̈����p�A����ɂ�����z�������p��������̂ɂ͕ς��Ȃ��̂ŁA�����̓J�[�h��Ђ̑傫�ȔY�݂̎�ɂȂ��Ă���悤�ł��B

�Ԏ��o�c�Ȃ̂ɔN�����̃J�[�h���s����߂��Ȃ����R

�u�N�����̃J�[�h�ŐV�K�ڋq���l�������͂������Ǘ��v�������Ȃ�����N����L���ɂ������v�ƍl���Ă���J�[�h��Ђ͕K������܂��B

�������A���ۂɂ��̂悤�Ȃ��ƂɂȂ�Ȃ��̂́A��������L���ɐ�ւ���ƁA�����̃��[�U�[����̔��̐����オ��A���l����������A�]���������Ȃ邩��ł��B����͐�ɔ��������̂��J�[�h��Ђ̖{���ł��B

��x�A�N�����ɂ��Ă��܂�����A�L���ɂ��邱�Ƃ͕s�\�ɋ߂��킯�ł��ˁB�����Ă݂�A�N�����ɂ��邱�Ƃ̓J�[�h��Ђ��g�p�f�h�ł�����킯�ł��B�����͎��B�����ӂ��Ȃ���Ȃ�܂���B

�u�N���W�b�g�J�[�h�𗘗p����@��͖ő��ɂȂ����A����̂ɉz�������Ƃ͂Ȃ����A���������玝�������Ă���v�Ƃ������͌��\�����͂��ł����A�������������[�U�[�ɓ�������Ă���J�[�h��Ђ͑����ł��B����ŁA����������������܂����p����J�[�h��Ђ�����܂��B

�Ⴆ�A�N���L���̃J�[�h�������N�x�����ŔN1��̗��p�ŗ��N�������Ɩ����ɂȂ�p�^�[���̃J�[�h�B�N�����ɂ��ĂƂ肠���������̐V�K�ڋq���l�����܂��B�����āA���N�ȍ~�͖{��500�~�̔N��������Ƃ���A�N1���p���邱�Ƃŗ��N�ȍ~���N�����ɂ���A�Ƃ����d�g�݂ɂ��邱�ƂŁA���i���p���Ȃ��w�ɂ����p�����Ď�����Ƃ������̂ł��B

����Ȃ�A�J�[�h��Ђ͔N�����ŃN���W�b�g�J�[�h�s���Ă��ŏ����̎����邱�Ƃ��ł��܂��B���̓J�[�h��Ђ��w�͂��d�˂Ă���̂ł��B�����ŃN���W�b�g�J�[�h���g���邱�ƂɎ������͊��ӂ����ق���������������܂���B

�N�����̃J�[�h���R�����������͔����{�������E�\

�g�N�����̃N���W�b�g�J�[�h���R�����������A�͉\���Ƃ��ĂȂ��͂Ȃ��h�ƌ����܂������A���ۂ͂����܂Ō������Ȃ��Ă��Ȃ��̂�����ł��B

�u�N���W�b�g�J�[�h�ɐ\������ŐR���ɍ��i���Ă���l�̊��������\������v�Ƃ����L���ł��Љ�Ă��܂����A2013�N�`2016�N�̃N���W�b�g�J�[�h�R�����i���͕��ς�76.2���ł����̂ŁA10�l��7�`8�l�͐R���ɍ��i���Ă���v�Z�ɂȂ�܂��B

���̒������ʂ���A�g�ߔN�̃N���W�b�g�J�[�h�̐R���͌������Ȃ��Ă���h�Ƃ͌����Č����Ȃ��Ƃ킩��Ǝv���܂��B�ނ���A�R����Փx��������J�[�h��Ђ������Ƃ���M�҂͊����Ă��܂��B

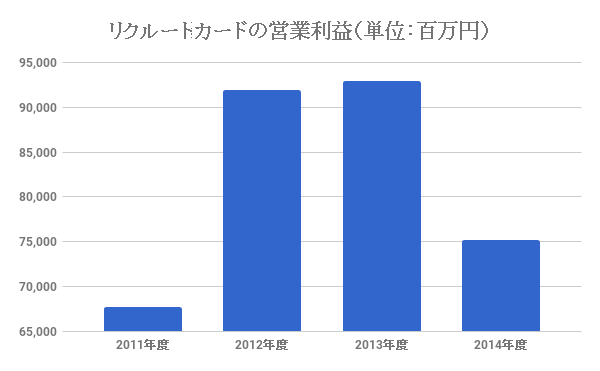

�ߔN�A�N���W�b�g�J�[�h�̌_�͔N�X�������Ă���̂ł����A�J�[�h��Ђ̉c�Ɨ��v�̐L�ї��͎v�����قǂł͂Ȃ��ł��B���̐}�́u���N���[�g�J�[�h�v�̌��Z�����̑��v�v�Z���ɋL�ڂ���Ă���c�Ɨ��v�ł��B

2011�`2014�N��4�N�Ԃ̉c�Ɨ��v�̐��ڂł����A�P�ʂ͕S���~�ŁA2011�N�x��67,745�A2012�N�x��91,962�A2013�N�x��92,912�A2014�N�x��75,156�Ƃ������悤�ɁA�K�������c�Ɨ��v�͖��N����������킯�ł͂Ȃ����Ƃ��킩��܂��B

�w�i�ɂ́A�S�����p���Ȃ��w�����邱�Ƃ�l�����L�������ł���Ȃǂ̗��R���������܂��B�ڋq�l���ɕK���ɂȂ��Ă���͕ς��Ȃ��ǂ��납�A�������Ă���Ȃ̂ŁA����������܂Ō������R���ɂ͂Ȃ�Ȃ��̂ł͂Ȃ����A�Ɛ����ł��܂��B

�N�����ł��R�����Â��J�[�h�͂���

��������͂���ɓ˂�����Ō��Ă݂����Ǝv���܂��B�����ő傫�ȃ|�C���g�ɂȂ�̂��A�����Ҍ����ł��B�Ҍ�����������A�|�C���g�͒��܂�₷���Ȃ�܂��B�Ⴏ��A�|�C���g�͒��܂�ɂ����ł��B����͎��m�̎����ł��ˁB

�Ⴆ�A�N�����Ől�C�̃J�[�h�Ɋy�V�J�[�h������܂��B�y�V�J�[�h�̏ꍇ�A�ʏ�̃V���b�s���O�̍ہA�Ҍ�����1���ƂȂ�̂ŁA1,000�~���̗��p��10�|�C���g�t�^����鍂�Ҍ��̃N���W�b�g�J�[�h�ł��B

�y�V�J�[�h�͐l�C�J�[�h�ŁA���p�҂͋}�����A����ɔN��w�����L�����ߗl�X�ȃV�[���ł����p���Ă���������A�Ƃ������Ƃ�������ŁA�Ҍ����̍������ێ��ł��Ă��܂��B

�y�V�s��ł̃V���b�s���O�Ȃ�A�y�V�J�[�h���p�ŊҌ�����+3���i�A�v�����p�ł����+1���j�ɏ㏸����d�g�݂ɂȂ��Ă���̂ŁA�y�V�J�[�h�������Ă���l�́A�K�R�I�Ɋy�V�s��Ŋy�V�J�[�h�𗘗p���čw������@������܂��B

���̂悤�ɁA���ЃT�C�g�܂��͒�g�T�C�g�̗��p�q�����������߂�J�[�h�́A�������₷���u�N�����v���Ȃ������ł��Ă��܂��B

�܂��AYahoo!�V���b�s���O�h�Ƃ����傫�ȃV���b�s���O�T�C�g������郄�t�[�̎q��Ђł��郏�C�W�F�C�J�[�h���甭�s�����uPayPay�J�[�h�v�̂悤�ȃN���W�b�g�J�[�h���A�N�����ł����ЃT�[�r�X�ւ̗��p�����Ɋ��҂ł��邽�߁A��r�I�A�R���͊Â��Ȃ��Ă���悤�ł��B

�N�������ێ�����ɂ́A���̂悤�Ȏ���or��g�T�[�r�X�̗��p�����������߂�悤�ȃN���W�b�g�J�[�h�łȂ��ƌ������ł��傤�B��ʓI�ɐM�̌n�◬�ʌn�̃N���W�b�g�J�[�h�͎���or��g�T�[�r�X�̗��p�����������߂邽�߁A�R�����Â��X��������܂��B

���T�C�g�������߂̐R�����Â��N���W�b�g�J�[�h

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)