2019�N3���ɕăA�b�v������g�Ƃ��鏤�i�h�����\����܂����B���ꂪ�u�A�b�v���J�[�h(AppleCard)�v�ł��B�A�b�v���J�[�h�̓N���W�b�g�J�[�h�ł����A����܂ł̃N���W�b�g�J�[�h�Ƃ͈�������̂ɂȂ肻�����Ɗ��҂̐����オ���Ă��܂��B

������Ɍ������Ȃ��A�C�e���ƂȂ��Ă���N���W�b�g�J�[�h�B�����ł̃N���W�b�g�J�[�h�ۗ̕L����8�����A1�l�������ۗL����̂�������O�̎���ɂȂ��Ă��܂����A�����ɃN���W�b�g�J�[�h��ۗL���Ă��Ȃ��l������̂������B

�N���W�b�g�J�[�h�𗘗p���邱�ƂŐ��������ɖL���ɂȂ�̂ŁA�܂��N���W�b�g�J�[�h��ۗL���Ă��Ȃ����ɂ͂��ЂƂ��ۗL���Ă��炢�����ƕM�҂͎v���Ă��܂��B�A�b�v���J�[�h���͂��߂ẴN���W�b�g�J�[�h�ɂȂ�������邩������Ȃ��̂ŁA����̓A�b�v���J�[�h�ɂ��ďڂ���������Ă����܂��B

����́A2019�N3�����\���_�ł̃A�����J�d�l�̃A�b�v���J�[�h���Ẳ���ƂȂ�܂��B���{�d�l�̃A�b�v���J�[�h�͔��\�����莟��A����������Ă����\���ł��B���\����ɋL���������Ă��邽�߁A�ύX�̉\�������邱�Ƃ�O��ɓǂݐi�߂Ă��������܂��ƍK���ł��B

�܂��͂�����̓�������Ă��������̂������葁����������܂���B2�����قǂ̓���ł����A�K�v�ȏ�킩��₷���܂Ƃ܂��Ă��܂��̂ŁA���Ђ������������B

�C�x���g�S�̂̓�������������͂�����̑S�ғ���������ɂȂ��Ă��������B���������ł����A�ׂ�����Љ��Ă��܂��B

���ꂩ�玄�̂ق��ł��ڂ���������Ă����܂��̂ŁA����̂��ʓ|�ȕ��͓ǂݐi�߂Ă��������Ă��\���܂���B

- �ڎ� -

�A�b�v���J�[�h�iAppleCard�j�Ƃ́H

�A�b�v���J�[�h�iAppleCard�j�́A�ăA�b�v���Ђ��l�Ă����N���W�b�g�J�[�h�ł��B

���ۃu�����h�ł���Mastercard�ƒ�g���Ĕ��s����`�ƂȂ��Ă��܂��B�A�����J�d�l�̃A�b�v���J�[�h�̔��s��Ђ͕ăS�[���h�}���E�T�b�N�X�ƂȂ��Ă��܂��B

���\���_�ł́A2019�N�Ă���A�����J�ŃT�[�r�X���J�n����\���ƃA�i�E���X����Ă��܂��B���̋L����3���ɍ쐬���Ă��܂��̂ŁA����3�`6�����ŊJ�n����邱�ƂɂȂ�ł��傤�B

Apple Pay�����p�ł���Ƃ���ł���A���E���ǂ��ł����p�ł���Ƃ̂��ƁB

�A�b�v���J�[�h�̍ł��傫�ȓ����ƌ�����̂��A��ʓI�ȃN���W�b�g�J�[�h�ɂ͕K������u�J�[�h�ԍ��v���Ȃ������ł��B

�J�[�h�ԍ���iPhone�̓����Ɏ�荞�ނ��ƂŁAFace ID��Taouch ID�ŃJ�[�h��F�����ςł���悤�ɂȂ��Ă���A��ʓI�ȃN���W�b�g�J�[�h�����Z�L�����e�B�[�ʂŗD��Ă���ƃA�b�v�����͎������Ă��܂��B

��ʓI�ȃN���W�b�g�J�[�h�̏ꍇ�A�J�[�h�{�̂ɃJ�[�h�ԍ��⎁���A�Z�L�����e�B�[�R�[�h�Ƃ��������ςɕK�v�ȏ�S�ċL�ڂ���Ă���̂ŁA�����m�炸�̐l�����p�ł��Ă��܂���_������܂��B

����A�A�b�v���J�[�h�͑��l���J�[�h���������o���Ȃ��̂ŁA�Z�L�����e�B�[�͂͊i�i�Ɍ��サ�Ă��܂��B�O�a��Ԃɂ������Z�L�����e�B�[�ʂɊւ��ĐV�����A�C�f�B�A���o���Ă��邠����͗��Ƃ��������悤������܂���B

����ɒ��ڂ���Ă���̂��AiPhone����ȒP�ɔ��s���ł��邱�Ƃł��B����܂�Apple Pay�𗘗p����ɂ͂��莝���̃N���W�b�g�J�[�h��iPhone�ɓo�^����K�v������܂������A�A�b�v���J�[�h�s����A�J�[�h��o�^���邱�ƂȂ�Apple Pay�𗘗p�ł���悤�ɂȂ�܂��B

Apple Pay���g���ȑO�ɃN���W�b�g�J�[�h�����̂Ɍ������R�������z����K�v������܂������A���̕K�v���Ԃ����Ȃ��Ȃ��Ă��܂����Ƃ������Ƃł��B���̊v�V�I�Ȏd�g�݂����グ�邱�Ƃ��ł���̂̓A�b�v��������������������܂���B�N���W�b�g�J�[�h�̈�Ԃ̓�ւ͐R���Ȃ̂ŁA���̂�����Ƀ��X����ꂽ�̂̓��[�U�[�Ƃ��Ă͗L������ł��B

��p�i�N����萔���j

�F���C�ɂȂ��Ă���ł��낤�u�N���v�ł����A�N�����ŃT�[�r�X���J�n����Ƃ̂��ƁB

�A�b�v���͗l�X�ȃT�[�r�X��L���œW�J����C���[�W�������̂ŁA�����Ƃ��������ł��Ȃ�ƂȂ��������������Ă��܂��܂���ˁi�j�B

����N�����̃N���W�b�g�J�[�h�Ȃ�Ĉ���قǂ���킯�ł����A���ꂩ��Љ��A�b�v���J�[�h�̓������Ō�܂ł����ɂȂ��������u���ꂾ������Ă���Ė����Ȃ́H�v�Ƃ����Ƌ����͂��ł��B

�N���̂ق��A�c���J�z�萔���iBalance transfer fee�j�A�ԋ��萔���iReturned payment fee�j�A���x�z���ߎ萔���iOver-limit fee�j�A���̗��p�����̔��s�萔���iPaper statement fee�j�A�L���b�V���O�萔���iCash advance fee�j�A�Z���萔���iFinancing fee�j�A�����S�Ă̎萔���������ɂȂ�Ƃ̂��ƁB

�Ҍ���

�A�b�v���J�[�h�̓o��ō���ł����ڂ��ꂽ�̂��u�Ҍ����v�ł����B�A�b�v���J�[�h��Apple Pay�̎x�����ŊҌ���2.0���ƁA��ʓI�ȃN���W�b�g�J�[�h�Ɣ�r���Ă����Ҍ����J�[�h�A�����A�g���h���Ҍ����J�[�h�Ƃ��ēo�ꂷ��悤�ł��B

�ߔN�A���Ҍ����J�[�h�̉����Č��������Ă���A0.75�`1.2���ł������Ҍ����ƌ����鎞��ɁA2.0���̊Ҍ������������������ƂŁA���̃J�[�h��Ђ͐�X���X�Ƃ��Ă��邱�ƊԈႢ�Ȃ��ł��B

2.0���̊Ҍ������ǂ̂��炢�������̂��Ƃ����ƁA1���~�̔�������������200�~���̃|�C���g�����킯�ł�����A�N��100���~���p�����2���~���̃|�C���g���Ҍ�����邱�ƂɂȂ�܂��B�����Ƀ��C���J�[�h�ɂ��������炢�̊Ҍ����ł��B

����ɁAApple Music�ȂǃA�b�v���֘A�Ŕ������������ꍇ�ɂ͊Ҍ�����3.0���ɃA�b�v����Ƃ������ƂŁA���ЃT�[�r�X���p�ŊҌ������A�b�v����{������{���邠����A�����ڂ�����܂���B

�A�b�v�����i���D��ŗ��p���Ă�����ɂƂ��Ă͂���قNJ��������Ƃ͂Ȃ��͂��ł��B���ЃT�[�r�X��D��I�ɗ��p���Ă��炢�����A�Ƃ����A�b�v���̈Ӑ}�������B�ꂵ�Ă��܂��B

�������A�A�b�v���J�[�h�̕����J�[�h�i�`�^�����̃J�[�h�j�𗘗p�����ꍇ�͊Ҍ���1.0���ƂȂ��̂ŁAApple Pay��Ή��̓X�܂ł̗��p���͊Ҍ����������邱�Ƃɒ��ӂ��K�v�ł��B�����J�[�h�ɂ��Ắu���p�ł���Ƃ����v�ł���ɏڂ���������Ă��܂��B

�g����

���\���_���u�g�����v�͂܂��킩���Ă��Ȃ������������ł����A���������A�]����Apple Pay�̗��p���Ɠ��l��iPhone��ǂݎ��[���ɂ������AFace ID��Touch ID�ŃJ�[�h��F���A���ς����`�ł��邱�Ƃ����Ď��܂��BApple Pay��������痘�p���Ă�����Ȃ�ς킵���������邱�ƂȂ����p�ł���ł��傤�B

Face ID��Touch ID�ŃJ�[�h��L�����ł��邽�߁A��ʓI�ȃN���W�b�g�J�[�h�̂悤�ɃJ�[�h��X������Ɏ�n����Ԃ�T�C���������Ԃ��Ȃ����Ƃ��ł���̂��傫�ȃ����b�g�ƂȂ��Ă��܂��B

Face ID�͊�F�ATouch ID�͎w��F�ƂȂ�܂��̂ŁA�J�[�h�͖{�l�������p�ł��Ȃ��d�g�݂ƂȂ��Ă���A�Z�L�����e�B�[�͂̍������]������Ă��܂��B

�A�b�v���͉ߋ���iCloud�̕s���A�N�Z�X�ŏ��̗��o�������������Ƃ�����A�Z�L�����e�B�[�Ɋւ��Ă͋c�_���ĂԂƂ��낪����܂����AFace ID�����Touch ID�̓����̂������ŕs�����������ɗ��p�ł���悤�ɂȂ肻���ł��B

�ی�

���\���_�ł��u�ی��v�ɂ��Ă̌��y�͓��ɂ���܂���ł����B

���{�̃N���W�b�g�J�[�h�̑f���炵���Ƃ���͕ی������Ȃ�[�����Ă��邱�Ƃł��B�����̃N���W�b�g�J�[�h�ɂ͕����E����ی������Ă���A�s�����p����Ă���{�I�ɂ͕⏞�z�͈͓̔��ŕ⏞���Ă��炤���Ƃ��ł��܂��B

�܂��A���s���Q�ی������Ă���N���W�b�g�J�[�h�������Ă��܂��B���s���Q�ی��ɂ͍������s���Q�ی��ƊC�O���s���Q�ی���2��ނ���A�ʏ�͕ʓr�ʼn������K�v�ȊC�O���s���Q�ی����g�����t�сh���Ă���悤�ȃJ�[�h���o�ꂵ�Ă��܂��̂ŁA�N���W�b�g�J�[�h1���ŗl�X�ȃg���u���ɔ����邱�Ƃ��ł���悤�ɂȂ��Ă��܂��B

�N���W�b�g�J�[�h�݂̂̋@�\�ł���A�b�v���J�[�h�͕K�v�Ȃ��A�ƍl����������{�ł͑�����������܂���B�����ŁA�A�b�v���J�[�h�����{�ŃT�[�r�X���J�n����ɂ�����ی����������Ȃ���Ȃ�Ȃ��A�ƕM�҂͊����Ă���܂��B

���݁A�A�b�v����AppleCare�ƌĂ��n�[�h�E�F�A�̕ی�����Ă��邽�߁A�N���W�b�g�J�[�h�����ɂ�����t�ѕی��ɂ��Ă������l���Ă���\���͏\���ɂ���ł��傤�B

���p�ł���Ƃ���

��{�I�ɂ�Apple Pay�����p�ł���Ƃ���ŃA�b�v���J�[�h�͗��p�ł���悤�ɂȂ��Ă��܂��BiPhone��ǂݎ��[���ɂ������A���[�U�[��Face ID��������Touch ID�ŃJ�[�h��F���邱�ƂŃJ�[�h���ς��ł���悤�ɂȂ�Ƃ̂��ƁB

�ł́AApple Pay�����p�ł��Ȃ��X�܂ł͗��p�ł��Ȃ��̂��A�Ƃ����Ƃ����ł͂���܂���B�C�ӂŃ`�^�����̕����J�[�h�s���邱�Ƃ��\�Ȃ̂ŁA�����J�[�h�𗘗p����AApple Pay��Ή��̓X�܂ł��J�[�h���ς��\�ɂȂ�܂��B

�������A���̃`�^�����̕����J�[�h�ɂ��J�[�h�ԍ��͂���܂���B�g�`�^�����̕����J�[�h�h�Ɠ�����O�̂悤�Ɍ����܂������A���͂���͂��̂��������Ƃł��B

�m��Ȃ����������悤�Ȃ̂ʼn�����Ă����܂��B���{�����Ń`�^�����̃N���W�b�g�J�[�h�s���Ă���̂́uSuMi TRUST CLUB �����[�h�J�[�h�v�u���O�W���A���[�J�[�h�v�u�A�����J���E�G�L�X�v���X�E�Z���`�����I���E�J�[�h�v��3���킵������܂���B

���Ƀ��O�W���A���[�J�[�h�A�A�����J���E�G�L�X�v���X�E�Z���`�����I���E�J�[�h�͋ƊE�̒��ł��g�b�v�N���X�̐R����Փx���ւ�N���W�b�g�J�[�h�ƂȂ��Ă��܂��̂ŁA�����Ȃ����Ă��Ă����Ɍ�����ׂ悤�Ƃ���A�b�v���J�[�h�͗��̈ꌾ�ł��B

�`�^�����̕����J�[�h�̔��s�̔�p�ɂ��Ă͂܂����\����Ă��܂��A�����Ŕ��s����邱�ƂɂȂ�̂ł���Δ��s���Ă����đ��͂Ȃ��͂��ł��B�i�NjL�F�����Ŕ��s����Ă��邱�Ƃ��m�F�ł��܂����B�j

�������A�����J�[�h�𗘗p�������ς̏ꍇ�A2.0���̊Ҍ�����1.0���ɂȂ�܂��̂ŁAApple Pay�Ή��X�܂ł͊�{�I��iPhone���g���ăL���b�V�����X���ς����ق��������ł��B�`�^�����̃J�[�h�������т炩�������Ȃ�C�����͂킩��Ȃ��Ȃ��ł����A��肨���ȕ���I�Ԃ̂������ł��B

���p����

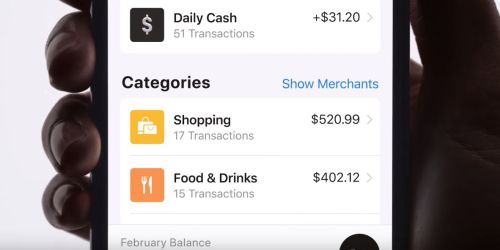

��ʓI�ȃN���W�b�g�J�[�h�Ƒ傫���Ⴄ�_�̈���u���p���ׁv���������܂��B�ʏ�A�N���W�b�g�J�[�h�̗��p���ׂ͗��p���E���p�X�܁E���p���z���Y���[�b�ƕ���ł��邾���ł����A�A�b�v���J�[�h�̗��p���ׂ͏T�P�ʁE���P�ʂłǂ̂��炢���p�����̂��A�܂ōׂ����킩���悤�ɂȂ��Ă��܂��B

�܂��A�u�V���b�s���O�v�u�t�[�h�E�h�����N�v�ȂǁA�J�e�S���[�ʂɗ��p���ׂ�\���܂łł����悤�ɂȂ��Ă���A�ǂ̏T�ɂǂ̃J�e�S���[�ł�葽�����p���Ă���̂��A�Ȃǂ��ׂ����`�F�b�N�ł���悤�ɂȂ�悤�ł��B

�Ⴆ�A�J�e�S���[�́u�t�[�h�E�h�����N�v���痘�p�X�܂��^�b�v���đI�ԂƁA�}�b�v��ɗ��p�X�܂̏ꏊ��\���ł����̂ŁA�u����͂ǂ��Ŏg�����̂��ȁH�v�Ƃ������]���̗��p���ׂ̂킩��ɂ������������ǂ��ꂽ�_�͂������]���ł��܂��B

�u�d�v�Ȃ̂͋����ɏ����Ƃł͂Ȃ��AApple�̃��[�U�[�ɂƂ��Ăǂ�Ȑ��i�������̉��P�ɂȂ��邩���l���������Ɓv�ƃA�b�v���̃g�b�v�ł���e�B���E�N�b�N������������Ƃ��N���W�b�g�J�[�h�̕���ɂ���������邱�ƂɂȂ�ƒN���\�z�ł����ł��傤���B���̊�Ɨ��O������������A�A�b�v���J�[�h�̓T�[�r�X�J�n������ǂɉ��ǂ��d�ˁA���g���₷���Ȃ��Ă������Ƃł��傤�B

���b�Z�[�W�@�\

�M�҂��l�I�ɋ������̂��A�u���b�Z�[�W�@�\�v�ł��B

������ł��uHow do you update my address?�i�Z���̕ύX�͂ǂ���������ł����H�j�v�Ƃ������b�Z�[�W�𑗂�A�uI can help you with that.�i����`�����܂��j�v�ƕԎ����Ԃ��Ă��Ă��܂��B

����܂ŃN���W�b�g�J�[�h�ɂ��Ă킩��Ȃ����Ƃ́A�����ŃE�F�u�T�C�g��FAQ���Q�l�ɂ�����A�d�b�Œ��ڕ������肷��̂�����ł������A���������]���̏펯�����Ɗv�V�I�ȃT�[�r�X��ł��o���p���͂������]���ł��܂��B

���̃��b�Z�[�W�@�\�A�܂��ڍׂ���������Ă��Ȃ����߁AAI�ɂ��ԐM�Ȃ̂��A�Ј��ɂ��ԐM�Ȃ̂��킩��Ȃ��̂ł����A�֗��ȋ@�\�������邱�Ƃ͊��}���ׂ��ł��B

�A�b�v���J�[�h�ƕ��ϓI�Ȉ�ʃJ�[�h�̔�r�\

�N���W�b�g�J�[�h�ɂ͗l�X�ȃX�e�[�^�X������܂��B�X�e�[�^�X�̍������ɁA�u���b�N�J�[�h���v���`�i�J�[�h���S�[���h�J�[�h�������O�S�[���h�J�[�h����ʃJ�[�h�ƂȂ�܂��B�����̕�������Ă���̂��u��ʃJ�[�h�v�ƂȂ�܂��̂ŁA�����ł̓A�b�v���J�[�h�ƕ��ϓI�Ȉ�ʃJ�[�h�Ƃ̔�r�\���쐬���Ă݂邱�Ƃɂ��܂����B

| �A�b�v���J�[�h | ���ϓI�Ȉ�ʃJ�[�h | |

|---|---|---|

| �N��� | ���� | �����`3,000�~ |

| �Ҍ��� | 1.0�`3.0�� | 0.5�`1.5�� |

| �t�ѕی� | �\ | �����E����ی� ���s���Q�ی� |

| ���p�X�� | Apple Pay�����X Mastercard�����X |

�e�u�����h�̉����X |

| ���p���� | �킩��₷�� | �킩��ɂ��� |

| �J�[�h�ԍ� | �Ȃ� | ���� |

| �Z�L�����e�B�[ | ���� | �J�[�h��Ђɂ�� |

| ���b�Z�[�W�@�\ | ���� | �Ȃ� |

| �����J�[�h | �`�^���� | �v���X�`�b�N�� |

2019�N3���̔��\���_�ł͓��{�ł̓����͖���

�����Ƃ��c�O�Ȃ̂́A2019�N3���̔��\���_�ł̓A�b�v���J�[�h�̓��{�ł̓����͖���ł������Ƃł��B

�A�b�v���̓A�����J�̊�ƂȂ̂ŁA�A�����J�ŗD��I�ɃT�[�r�X���J�n����邱�Ƃ͗\�z�ł��܂����B�Ɠ����ɁA���{�ł̓���������ł��邱�Ƃ�\�z�ł������������͂��ł��B

�Ƃ����̂́AApple Pay�̃T�[�r�X�J�n������������������ł��B2014�N10���ɃA�����J�Ő�w�������A�C�M���X�A�J�i�_�A�I�[�X�g�����A�Ǝ������̂ł����A���{�̓A�����J����x��邱��2�N�A2016�N10���ɂ���ƃT�[�r�X���J�n���邱�ƂƂȂ����o�܂�����܂��B

�A�b�v���J�[�h��Apple Pay�̂Ƃ��Ɠ��l��2�N�̒x����Ƃ��Ă�����s�v�c�ł͂���܂���B���̔w�i�ɂ͂�͂���{���L�̗�����������������̂ł͂Ȃ��ł��傤���B�ǂ̉�Ђ����̃T�[�r�X��������̂��A�A�b�v�����Ƃ̌����d�˂Ȃ���Ȃ�Ȃ����߁A�T�[�r�X�J�n���x��邱�Ƃ͊o�債�܂��傤�B

�t�Ɍ����ƁA�T�[�r�X����萬�n������Ԃœ��{�ɏ㗤����\�����������߁A�����S���Ďg����ƃv���X�ɑ����������̂ł��B�A�b�v���J�[�h�Ɋւ��Ă͂܂��킩��Ȃ����Ƃ������̂ŁA���̂�����̕s�����������Ă��痘�p�ł���̂͂ނ��뎄�����ɂƂ��ăv���X�ł���͂��ł��B

�S�[���h�}���E�T�b�N�X��CEO�ł���Richard Gnodde����CNBC�ɑ��āA�u�A�b�v���J�[�h�̓A�����J����T�[�r�X���J�n���邪�A���E�W�J���l���Ă���v�Ɣ��������̂ŁA���{�ł̃T�[�r�X�J�n�ɂ��Ă͌����������܂��Ă��܂��B

�ő�̑��_�͐R���A���s��Ђ͂܂����́����H

�M�҂��l�I�ɍő�̑��_�ƂȂ�̂��u�R���v���Ɗ����Ă��܂��B�ʏ�A�N���W�b�g�J�[�h�����Ƃ��ɂ̓J�[�h��Ђ̐R�����A����ɒʉ߁i���i�j���Ȃ���Ȃ�܂���B�����ȂLj��̏������N���A�ł��Ă��Ȃ���A�N���W�b�g�J�[�h�̐R���ɒʂ邱�Ƃ����ł��Ȃ��̂������̃N���W�b�g�J�[�h���g�`�h�ł��B������Ă��܂���������Ȃ��̂����ł��Ȃ��A�b�v���J�[�h�ł��B

2019�N3���̔��\���_�ł́A�A�b�v���J�[�h�̔��s��Ђ͕ăS�[���h�}���E�T�b�N�X�ƂȂ��Ă��܂������A����͂����܂ŃA�����J�d�l�̃A�b�v���J�[�h�̘b�ł����āA���{�ŃT�[�r�X���J�n���ꂽ�ꍇ�A�ǂ̃J�[�h��Ђ��甭�s�����̂��͂܂����܂��Ă��܂���B

�����̃J�[�h��Ђ̔��㍂���r����ƁA1�ʂ�������ЃN���f�B�Z�]���A2�ʂ��O�HUFJ�j�R�X������ЁA3�ʂ��O��Z�F�J�[�h������ЁA4�ʂ�������ЃI���G���g�R�[�|���[�V�����A5�ʂ��y�V�J�[�h������ЂƂȂ��Ă��܂����B���̒����ƁA1�`3�ʂ̂ǂ����̃J�[�h��Ђ��I���\���������̂ł͂Ȃ����A�Ƃ����ӌ���������߂Ă��܂��B

�����A�A�����J�d�l�̃A�b�v���J�[�h�̔��s��Ђł���ăS�[���h�}���E�T�b�N�X�́A2016�N�Ɍl�����l�b�g��s���Ɓu�}�[�J�X�v���A�����J�Ŏn�߂�����ŁA�J�[�h���Ƃł͂܂��o�������Ȃ���Ƃł�����A���{�łǂ��Ȃ邩�\�z�͓���ł��B

���{�ŃT�[�r�X���J�n����ɂ�����J�[�h���Ƃ̌o�������Ȃ���Ƃ�I�Ԃ��Ƃ͂Ȃ��Ȃ��z�����ł��܂��A�����̓A�b�v���A�������ł������킩��Ȃ��̂ŁA�������̑z�������Ƃƒ�g���ăJ�[�h�s���邱�ƂɂȂ邩������܂���B�Ⴆ�A�\�t�g�o���N�̎q��Ђł��郄�t�[�W���p��������ɂȂ�ƌl�I�ɖʔ����Ȃ肻���ȗ\�������܂��B������ɂ���A������҂Ƃ������Ƃ���ł��B

�u�A�b�v���J�[�h�͂���܂ł̐R���Ƃ͏����ς�����`�ɂȂ�̂ł͂Ȃ����v�Ƃ����\�z������ق�o�Ă���悤�ł��B��{�I�ɂ�iPhone���[�U�[���ΏۂɂȂ�ł��傤���A�܂��AApple ID���K�v�ɂȂ��Ă���ł��傤�BApple Music�Ȃǂ̌��z���̗L���v�����̉��������������͐R�����D�������悤�Ȏd�g�݂ɂȂ�Ɩʔ����Ȃ肻���A�ƌl�I�ɂ͊����Ă��܂��B

�J�[�h��Ђ�łڂ���������Ȃ����R

���\���_�ł킩���Ă���̂̓A�b�v���J�[�h���giPhone�ŊȒP�ɔ��s�ł���h�Ƃ������ƂȂ̂ŁA�R���Ȃ��Ŕ��s�ł���N���W�b�g�J�[�h�ɂȂ�\����0.1���ȉ��ł���߂Ă��邱�ƂɂȂ�܂��i���ۖ��Ƃ��ĉ\���͒Ⴂ�ł��傤��...�j�B

����܂ŁA�f�r�b�g�J�[�h��v���y�C�h�J�[�h�Ȃǂ̌��σJ�[�h�������A�R���Ȃ��Ŕ��s�ł���N���W�b�g�J�[�h�͎��݂��܂���ł����i���̓f�r�b�g�J�[�h�ɂ����̐R��������܂��j�̂ŁA�R���Ȃ��ƂȂ�A�����ɕs���������������S���ė��p�ł���v�V�I�ȃN���W�b�g�J�[�h�ɂȂ邱�Ƃ͊ԈႢ�Ȃ��ł��傤�B

�����Ȃ�ƍ���̂����̃J�[�h��Ђł��B�J�[�h��Ђ�����܂łɒz���グ�Ă������т�v���C�h�̓Y�^�{���ɂȂ��Ă��܂��̂ł͂Ȃ��ł��傤���B

������iPhone�V�F�A���́A2017�N10��68.2����2018�N9��43.9����2019�N1��41.1���Ɖ����X���ɂ���Ƃ͂����A�A�b�v����Ђō�����4������V�F�A���ւ��Ă���킯�ł�����A������iPhone���[�U�[���A�b�v���J�[�h��V�K�ɍ쐬����\���������킯�ł��B

�J�[�h��Ђ��ł�����Ă���̂̓A�b�v���J�[�h��V�K�쐬����邱�Ƃ����A�A�b�v���J�[�h�ɏ�芷���郆�[�U�[�������邱�Ƃł��B�A�b�v���J�[�h�����C���J�[�h�Ƃ��郆�[�U�[��������A���Ђł̗��p�p�x������A���v���啝�Ɍ���\�������邱�Ƃ���A�J�[�h��Ђ͐�X���X�Ƃ��Ă���͂��ł��B

�����Ȃ�A���̃J�[�h��Ђ���������̑������Ă���͂��ł��B�Ⴆ�A2.0���ȏ�̍��Ҍ����J�[�h�����A���X�e�[�^�X�J�[�h�̐R����Փx��������A�A�b�v���J�[�h�ɂ͂Ȃ��T�[�r�X���[��������A�ȂǂȂǁB

�����A�������Ƃ��ăA�b�v���J�[�h�͍��ۃu�����h��Mastercard�ƒ�g���邽�߁A�J�[�h��Ђƒ�g���Ĕ��s����^�C�v�ɂȂ邱�Ƃ���A�R�����S���Ȃ��Ƃ������Ƃ͍l���ɂ����ł��B����ł����̊�ƂƂ͑S���Ⴄ���Ƃ����Ă����A�b�v���ł�����A����܂ł̐R���Ƃ͈ꖡ������R�����̗p���Ă���̂ł͂Ȃ����A�Ƃ������҂����Ă��܂��͕̂M�҂����ł͂Ȃ��͂��ł��B

�A�b�v���J�[�h�͕K�v�H�s�v�H

���_���猾���Ă��܂��A�A�b�v���J�[�h�͕K�v�A�Ƃ�����iPhone���[�U�[�Ȃ���ׂ��ł��傤�I

��{�I�ɂ̓f�����b�g���Ȃ��̂ŁAiPhone���[�U�[�Ȃ玝���Ă����đ��͂��Ȃ��ł��B1.�ȒP�ɔ��s�ł���A2.�����Ҍ����ł���A3.���p�X�܂̊g��Ɋ��҂ł���A4.�Z�L�����e�B�[�ʂň��S�ł���A�ȂǂƂɂ��������b�g�������̂ŁA�ނ��낻�̉��b�ɂ������肽�����̂ł��B

�����ăf�����b�g��������Ƃ�����A�`�^�����̕����J�[�h�𗘗p����ۂɊҌ���2.0����1.0���Ƀ_�E�����Ă��܂����Ƃ��炢�ł��傤�B�Ƃ͂����A�`�^�����̕����J�[�h�͊ŁA�R����Փx�̍����J�[�h�ɍ̗p�������̂Ȃ̂ŁA�D�njڋq�w�̒��ł������ꕔ�������ĂȂ����x���̃J�[�h�Ƒ�����ƁA�`�^�����J�[�h�����Ă邾���ł����͂������K�^�Ȃ��Ƃ������肵�܂��B

���\���_�ł͕ی��ɂ��Ă̌��y������܂���ł������A�������{�ŃT�[�r�X���J�n����邱�ƂɂȂ�A���ЂƂ̌��ˍ���������܂��̂ŁA�ی��ɂ��Ă����炩�̎{����l���Ă���͂��ł��B�������҂��Ă����ی����Ȃ��ă��C���J�[�h�ɂ͂ł��Ȃ��Ɗ����Ă��A�T�u�J�[�h�Ƃ��Ă͏\�������������S���Ă����̂ŁA��͂�A����Ă����đ��͂Ȃ��ł��傤�B

��傫�ȏ�ǂƂȂ肻���Ȃ̂��A���ۃu�����h��Mastercard�ƒ�g���Ă���_�ł��傤���B���{�ł�VISA��JCB�̓ƌ����Ă���AVISA�͎O��Z�F�J�[�h������ЁAJCB�͊�����ЃW�F�[�V�[�r�[���傫�ȃV�F�A���ւ��Ă��܂��B

VISA��JCB�̑傫�ȈႢ�́AVISA�̓J�[�h��Ђƒ�g���ăN���W�b�g�J�[�h�s���Ă���̂ɑ��AJCB�͎��ЂŃJ�[�h�s���Ă���̂ŃJ�[�h��Ђƒ�g�����Ƃ��N���W�b�g�J�[�h�s�ł���_�i��g���邱�Ƃ��\�j�ł��B

Mastercard��VISA�Ɠ������A�J�[�h��Ђƒ�g����`�ŃN���W�b�g�J�[�h�s���Ă��܂��̂ŁA���{�ł͂ǂ�������̃J�[�h��Ђƒ�g���Ĕ��s���邱�ƂɂȂ�܂��B

��莋����Ă���͓̂��{�ł�Mastercard�̕��y����VISA�����Ⴂ�����ł��BMastercard�͓��Ƀ��[���b�p�ł̕��y���������A���{�ł�VISA�����Ⴂ���߁A���p�̐�����]�V�Ȃ������S�z������܂��B���������A�b�v���J�[�h��������̂ɗ��p�ł��Ȃ��A�Ȃ�Ă��ƂɂȂ�Ȃ��悤�ɂ��Ă��炢�������̂ł��B

�������Ȃ���A�A�b�v���J�[�h�̗��p�҂������Ȃ�A�����X�����Ή�������Ȃ��Ȃ�ł��傤����A�����܂ő傫�ȐS�z�͂���Ȃ��ł��傤�B

�N���W�b�g�J�[�h�̖����͒����ɕς���Ă��Ă���

���̓J�[�h��Ђ͂ǂ����T�d�Ȏp�����Ƃ�X��������܂��B10�N�O�܂ł͎��̐\�����Ɍl�����{�[���y���ŋL�����Ă����̂ł����A���ꂪ�X�}�z�̓o������������ɍ��ł͎��̐\�����͖ő��Ɍ������Ȃ��Ȃ�܂����B

���̂悤�ɉ��炩���g���������h������Ƃ��̋ƊE�͑傫���ς���Ă����܂��B�����āA���̂��������ɂȂ肻���Ȃ̂��A���ł��Ȃ��g�A�b�v���J�[�h�h�ł��B

�A�b�v������ɐ��Ԃ���킹�Ă����͎̂��m�̎����ł���ˁB�X�}�z�������܂ŕ��y�������̂��A�b�v���̂������ƌ����Ă��ߌ��ł͂���܂���B�A�b�v���J�[�h�̓o��́A�N�ł����R�Ƀl�b�g�T�[�t�B�����ł��鎞��ɂȂ���iPhone���o�ꂵ���Ƃ��̏Ռ��Ǝ������̂������܂��B���̃A�b�v���J�[�h�̓o������������ɃN���W�b�g�J�[�h�ƊE�͑傫���ω����Ă����͂��ł��B

���������ɂł���̂́A�A�b�v���J�[�h�����{�ŃT�[�r�X�J�n�����̂��Ђ�����҂��Ƃł��B����܂ŃA�b�v���͗l�X�ȃT�[�r�X���J�n���Ă��܂������A���{�͒x����Ȃ�����قƂ�ǂ̃T�[�r�X�̑ΏۂƂȂ��Ă��܂����̂ŁA�܂��͑����҂��܂��傤�B�����Ǝ������ɂƂ��ėǂ��m�点�ƂȂ�͂��ł��B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)