�N���W�b�g�J�[�h�̓���R���ł́A�\���҂̑�����N���W�b�g�q�X�g���[����Ȕ��f�ޗ��Ƃ��Ă��܂��B��������A�ԍϔ\�͂����łȂ��A�ԍψӎu�̗L���Ȃǂ��q�ϓI�ɔ��f���A���ۂ����肵�Ă������ƂɂȂ�܂��B

�V�K�\���҂�2�����M�p���ɑS�����̂Ȃ��D�njڋq�ƌ����Ă���A2���͐M�p�����Ɖ��K�v��������ڋq�A�c��6���͂���ɒ��ӂ��ĐM�p��������K�v������ڋq�ƌ����Ă��܂��B

�����A�K�������D�njڋq��ڎw���K�v�͂Ȃ��ł��B�R���ɂ����ʂ��Ă��܂������킯�ł�����ˁB�����ł��R���ŗǂ����ʂ����炢�����Ȃ�A�܂��́A�萫���͂ƒ�ʕ��͂ɂ��ė�������K�v������̂ŁA�킩��₷��������Ă����܂��B

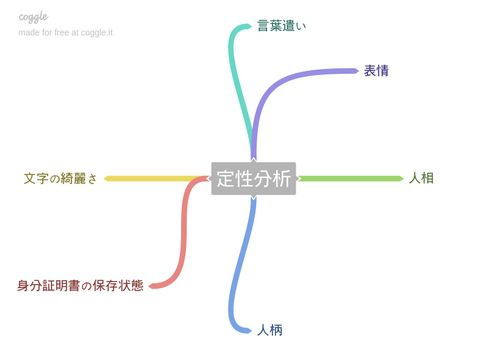

2�̕��͕��@�ɂ���

�萫����

�萫���͂́A�\���҂̐l����l���A���t�����Ȃǂ̗v�f���番�͂������܂��B�\���҂̎菑���̕����A�g���ؖ����̕ۑ���Ԃ��Y��or�����Ȃǂŕ��͌��ʂ��ς��ƌ����Ă��邽�߁A��s������X���Ő\�����ލۂȂǂ͂��̓_�ɂ͒��ӂ��Ȃ���Ȃ�܂���B

�E�F�u����\�����ޏꍇ���A�g���ؖ����̃R�s�[�̒�o�����߂��邱�Ƃ�����܂��̂ŁA�g���ؖ����������ł��L���C�ɂ��Ă������ق��������ł��傤�B�������Ȃ���A��قǂ̂��Ƃ��Ȃ���A�R���ɉe����^���邱�Ƃ͂Ȃ��ł��B

��ʕ���

��ʕ��͂́A�N��A�����A�E�ƂɊւ��邱�Ɓi�Ζ���A�Ǝ�A�Α��N���A�ٗp�`�ԁj�A�Z���Ɋւ��邱�Ɓi�Z���`�ԁA�Z���N���j�A���[���̗L���Ȃǂ��f�[�^���E���l�����ĕ��͂������܂��B������������Έ��S�A�Ƃ������͂悭�����܂����A�Ⴆ�A�l���Ǝ傾�����肷��Ǝ��������肵�Ȃ��Ɣ��f����A��������������Ƃ����ĕK���������͌��ʂ��悭�Ȃ�Ƃ͌����܂���B

����ł��A�l����l���A�������Y�킳�Ȃǎ�ϓI�v�f�������萫���͂ɔ�ׁA���q�ϐ������邽�߁A�ǂ��炩�Ƃ����A����̃N���W�b�g�J�[�h�̐R���ł͂�����̒�ʕ��͂̂ق����d������Ă��܂��B

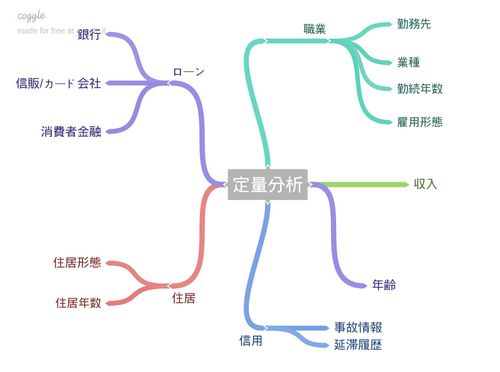

�X�R�A�����O�V�X�e���̏d�v��

����̃N���W�b�g�J�[�h�R���Ŋe�Ђ��̗p���Ă���̂��u�X�R�A�����O�V�X�e���v�ł��B�X�R�A�����O�V�X�e���Ƃ́A�\���̍ۂɓ��͂��ꂽ�e���ڂɓ_���t�������A�ԍϔ\�͂Ȃnjl�̐M�p�͂𐔒l������d�g�݂̂����ł��B

�N���W�b�g�J�[�h���o�ꂵ�������́A�R���S���҂��l�̌o���⊨�ɂ���Ď�ϓI�ȐR�������Ă����̂ł����A�\���҂̋}���Ȃǂ𗝗R�Ɏ��Ƃł̐R��������Ȃ��Ă������߁A����ł́A�X�R�A�����O�V�X�e�������A�R���s���[�^�Ŏ����Ōv�Z���A�M�p�𐔒l�����邱�Ƃɂ���āA���q�ϓI�ȐR�������������܂����B�R�������X�s�[�f�B�[�ɂȂ��������łȂ��A��萳�m�������܂����킯�ł��B

�X�R�A�����O�V�X�e���̓_���̕t����

�u�Z���`�ԁv���ɂƂ�ƁA�����Ɓi�_��Җ��`�j��50�_�A�����Ɓi�Ƒ����`�j��34�_�A�Б��24�_�A����22�_�A���݃}���V������19�_�A�A�p�[�g��16�_�A�Z�ݍ��݂�9�_�Ƃ������悤�ɁA�`�Ԃɂ���ăX�R�A�͑傫���قȂ�܂��B�܂��A���ڂɂ���ē_���̕t�������قȂ�܂��B�e���ځA�ׂ������l������Ă��邽�߁A�����I�ȐM�p�̐��l�����\�ɂȂ��Ă��܂��B

SBI�z�[���f�B���O�X�����J���Ă���u�M�p�͔��f�v�ɂ���āA���g�̃N���W�b�g�X�R�A��������x�m�邱�Ƃ��ł��܂��B�����ŁA�ȉ��̏�������Ƃ��āA���ڂɂ��X�R�A�̈Ⴂ���r���A�_���̕t�����̌X����T���Ă݂܂����B

- �e���ڂ̊ -

30�A�N��500���~�A�z��҂Ȃ��A�q���Ȃ��A����d�b����A�g�ѓd�b����A���Z�N��2�`3�N�A���݃}���V�����A�Z����S8���~�A��Ј��i��ʐE�j�A�Œ苋�A�Љ�ی��i���ۑg���j�A�E��F�ʐM�A�Ј���100�`400���A���{��1000���~�ȏ�A�Α��N��4�`5�N�A�ؓ��Ȃ��A���ؗ����Ȃ��A���̗����Ȃ��A���[�������Ȃ�

�� �Ȃ��A�j���̈Ⴂ�A����Z���A�Ζ���̏��ݒn���A�_���ɍ��̂Ȃ����ڂ͏��O�B�܂��A���ۂɃN���W�b�g�J�[�h�ɐ\�����݂���ۂɎ��݂���\�����Ⴂ���ڂ����O�B

�ȏ�Ă͂܂��680�_�ƂȂ�܂��̂ŁA�u680�_�v����Ƃ��ăX�R�A�̍������Ă����܂��B

�ȉ��A�X�R�A�����O��\�ɂ��Ă��܂����A�u�ő�l�v���u�ŏ��l�v��F�������Ă��܂��B

�e���ڂ̃X�R�A�����O�E�_���z��

�N��

�N�� |

�X�R�A |

�� |

18�� |

610 |

- |

20�� |

647 |

+37 |

25�� |

672 |

+25 |

30�� |

680 |

+8 |

35�� |

688 |

+8 |

40�� |

688 |

0 |

45�� |

680 |

-8 |

50�� |

672 |

-8 |

55�� |

664 |

-8 |

60�� |

639 |

-25 |

65�� |

631 |

-8 |

70�� |

623 |

-8 |

75�� |

618 |

-5 |

80�� |

614 |

-4 |

85�� |

614 |

0 |

�N��͂��قlje����^���Ȃ��A�Ɗ����Ă�����͑����݂����ł����A���͑�A���ł��B�ł������X�R�A���u35�v�u40�v��688�A�ł��Ⴂ�X�R�A���u18�v��610�A���̍���78�ł����B

�N��́A���肵�������f���邤���ŏd�v�ȍ��ڂ̈�ɂȂ��Ă��܂��B18�œ����n�߂�������܂����A�܂��w���̕������܂��B���Ƃ�18�œ����n�߂��Ƃ��Ă��A���肵������������Ƃ͂܂������Ȃ��ł��B���ꂪ30��㔼����40��ɂȂ��Ă���ƁA�Α��N���������Ȃ�A���肵�������E�Љ�I�M�p����悤�ɂȂ�A�M�p�x�������Ɣ��f�����悤�ɂȂ�܂��B

�u80�v�u85�v��614�Ƃ����Ⴂ�X�R�A�ɂ����ڂł��B�u60�v�����肩��X�R�A���������͂��߂邱�Ƃ���A�ސE�Ȃǂ𗝗R�Ɏ������s����ɂȂ�����A�����ɐ�߂�x�o�i�ی����Ȃǁj��������Ɨ\�z����邽�߁A�N��ƐM�p�x�͔�Ⴕ�Ȃ����Ƃ��킩��܂��B

�z��҂̗L��

�z��� |

�X�R�A |

�� |

�Ȃ� |

680 |

- |

���� |

695 |

+15 |

�q���i�z��҂���̏ꍇ�j

�q���i�z��҂���j |

�X�R�A |

�� |

1�l |

704 |

- |

2�l |

708 |

+4 |

3�l |

695 |

-7 |

4�l |

691 |

-4 |

5�l |

687 |

-4 |

���������[�����ʂɂȂ����̂����̍��ځB�q�����u1�l�v�������́u2�l�v�ł���A���ꂾ���̌o�ϗ͂�����Ɣ��f����邽�߂��A�X�R�A�͍����Ȃ�܂����B�������A�q�����u3�l�v����ƁA�x�o�������Ȃ�ƍl�����邽�߂��A1�l�����邱�ƂɃX�R�A�͌������͂��߂܂����B����ł��A�������͒Ⴂ�̂ŁA�����܂ő傫�ȐS�z�͂���Ȃ��ł��傤�B

����d�b�̗L��

����d�b |

�X�R�A |

�� |

�Ȃ� |

668 |

- |

���� |

680 |

+12 |

�g�ѓd�b�̗L��

�g�ѓd�b |

�X�R�A |

�� |

�Ȃ� |

675 |

- |

���� |

680 |

+5 |

�Z���N��

�Z���N�� |

�X�R�A |

�� |

1�N���� |

675 |

- |

1�`2�N���� |

677 |

+2 |

2�`3�N���� |

680 |

+3 |

3�`4�N���� |

683 |

+3 |

4�`5�N���� |

685 |

+2 |

5�`6�N���� |

688 |

+3 |

6�`7�N���� |

690 |

+2 |

7�`8�N���� |

693 |

+3 |

8�`9�N���� |

695 |

+2 |

9�`10�N���� |

698 |

+3 |

10�`11�N���� |

701 |

+3 |

11�`12�N���� |

703 |

+2 |

12�`13�N���� |

706 |

+3 |

13�`14�N���� |

708 |

+2 |

14�`15�N���� |

711 |

+3 |

15�N�ȏ� |

713 |

+2 |

�Z���N���͔N����������Β����قǁA�X�R�A���������܂��B�������A1�N�P�ʂ�2�`3�قǂ����X�R�A�͑������Ȃ��������߁A�X�R�A�̑������͒Ⴂ�ł��B����ł��A�ő�l�ƍŏ��l�̃X�R�A�̍���38����̂ŁA�u15�N�ȏ�v�ƂȂ�v���X�ޗ��ł��B

�Z���`��

�Z���`�� |

�X�R�A |

�� |

��ˌ���/���ȏ��L |

711 |

- |

�����}���V����/���ȏ��L |

706 |

-5 |

��ˌ���/�Ƒ����L |

695 |

-11 |

�����}���V����/�Ƒ����L |

695 |

0 |

�������Б� |

695 |

0 |

�Б� |

685 |

-10 |

�� |

683 |

-2 |

�؉� |

680 |

-3 |

�؏�Z�� |

680 |

0 |

���݃}���V���� |

680 |

0 |

�A�p�[�g |

677 |

-3 |

���c�Z�� |

677 |

0 |

�؊� |

670 |

-7 |

�Z�ݍ��� |

670 |

0 |

�ŏ��l�ƍő�l�̍����ӊO�Ə��Ȃ������̂����̍��ځB��ʓI�ɁA���ȏ��L�̈�ˌ��Ă╪���}���V����������A�o�ϗ͂������A�Z��[���ɂ��ʂ��Ă��邱�Ƃ���M�p�x�������Ɣ��f�ł��܂����A�Ⴆ�A�����}���V�����i�X�R�A706�j�ƒ��݃}���V�����i�X�R�A680�j�Ƃł́A�X�R�A�ɈႢ��26��������܂���ł����B�ŏ��l�ƍő�l�̃X�R�A�̍���41���x�ł����B

�������A��ˌ��Ă╪���}���V�������X�R�A�ɍD�e���������炷�͕̂�����Ȃ������ł��B�������Б�̓X�R�A695�ƍ����l�ł����A����ł��Ƒ����L�̈�ˌ��Ă╪���}���V�����������X�R�A�ł����̂ŁA���[����ƒ��̎x�������Ȃ����ƕ�炵�̕��ɂƂ��ẮA�Ƒ����L�̈�ˌ��Ă╪���}���V�����̓v���X�ޗ��ɂȂ��Ă���ł��傤�B

�E�Ɓi�ٗp�`�ԁj

�E�� |

�X�R�A |

�� |

������ |

706 |

- |

��t |

695 |

-11 |

��Ј�/��ʐE |

680 |

-15 |

��Ј�/�Ǘ��E |

675 |

-5 |

����� |

670 |

-5 |

�_��Ј� |

665 |

-5 |

��Ќo�c��/�@�l |

659 |

-6 |

�h���Ј� |

654 |

-5 |

���c��/�l���Ǝ� |

644 |

-10 |

�p�[�g |

634 |

-10 |

���̑� |

624 |

-10 |

�A���o�C�g |

603 |

-21 |

�N���� |

475 |

-128 |

��w |

473 |

-2 |

����̐M�p�x�f�f�̒��ōŏ��l�ƍő�l�̍����ł��傫�������̂��u�E�Ɓv�i���ٗp�`�ԁj�̍��ڂł����B�ő�l�͌������̃X�R�A706�A�ŏ��l�͐�Ǝ�w�̃X�R�A473�ŁA���̍���233�ł����B

�������͎����������Ƃ͌���܂��A�������芴�͍����Ɣ��f����A�M�p�x�������Ȃ錋�ʂƂȂ�܂����B��Ǝ�w�͎������Ȃ��킯�ł�����A�������Ƒ傫�������J���͎̂d���Ȃ���������܂���B�������A��Ǝ�w�ł��z��҂̑�������ł̓N���W�b�g�J�[�h������\���͏\���ɂ���܂��B�w�����e�̑����ɂ���Ă͍���ꍇ������܂��B

���ڂ������̂́A�u��Ј��v���u�_��Ј��v�u�h���Ј��v�u�p�[�g�v�u�A���o�C�g�v�Ƃ����������̕����Y������ٗp�`�Ԃ̕]���ł��B���̒��ł́A��Ј��i��ʐE�j��680�ōł��X�R�A�������A����Ɣ�r����ƁA�_��Ј���-15�A�h���Ј���-26�A�p�[�g��-46�A�A���o�C�g��-73�Ƒ傫����������`�ɂȂ�܂����B�������A�p�[�g��A���o�C�g�ł��A�Α��N��������������A���肵������������A�R���Ƀv���X�ޗ��ɂȂ�܂��B

�N��

�N�� |

�X�R�A |

�� |

100���~ |

552 |

- |

120���~ |

552 |

0 |

150���~ |

567 |

+15 |

180���~ |

577 |

+10 |

200���~ |

588 |

+11 |

250���~ |

608 |

+20 |

300���~ |

624 |

+16 |

350���~ |

644 |

+20 |

400���~ |

659 |

+15 |

500���~ |

680 |

+21 |

600���~ |

690 |

+10 |

700���~ |

706 |

+16 |

800���~ |

716 |

+10 |

900���~ |

726 |

+10 |

1000���~ |

736 |

+10 |

2000���~ |

742 |

+8 |

2500���~ |

742 |

0 |

3000���~ |

742 |

0 |

�N���i�����j�́A�ŏ��l�ƍő�l�̍�����Ԗڂɑ傫���������ڂł��B�ŏ��l�ƍő�l�̍���190�ł����B�������A�����傫�������̂́A�N��100���~��3000���~�̗��҂����邽�߂ŁA���R�̌��ʂł��B��ʓI�ɍl����A�N����3000���~������A�قƂ�ǂ̃N���W�b�g�J�[�h�̐R���ɂ͒ʂ�킯�ł�����A���̍ő�l�͂����܂ŎQ�l���x�ɂƂǂ߂Ă����܂��傤�B

���{�l�̕��ϔN���́A�j���ł݂�ƒj��������511���~�A����������272���~�A�ٗp�`�Ԃŕ�����Ɛ��K������473���~�A�K������168���~�ƂȂ��Ă��܂��̂ŁA���̂�������l������ƁA�N���i�����j�ɂ���āA�j���ŃX�R�A70�O��A���Kor�K�ŃX�R�A100�O��̍���������\��������Ɗo���Ă����Ƃ����ł��B

�ی���

�ی��� |

�X�R�A |

�� |

���ϕی� |

688 |

- |

�Љ�ی��i���ۑg���j |

680 |

-8 |

�Љ�ی� |

672 |

-8 |

�������N�ی��i���ۑg���j |

664 |

-8 |

�������N�ی� |

655 |

-9 |

��}�{�� |

655 |

0 |

�D���ی� |

647 |

-8 |

������ |

610 |

-37 |

�ی��́A�ł������X�R�A��688�́u���ϕی��v�ŁA�ł��Ⴂ�X�R�A��610�́u�������v�ŁA���̍���78�ł����B

�������ł��邱�Ƃ͐R���ɂ����đ傫�ȃ}�C�i�X�ޗ��ɂȂ��Ă��܂��̂Œ��ӂ��K�v�ł��B�������̓X�R�A�̌������傫���̂ŁA�Œ�ł��������N�ی��ɂ͉������Ă��������Ƃ���ł��B���ۑg���͎�ɑ��Ƃ��������Ă��邱�Ƃ���A�����]������܂��B

��}�{�҂́A�������N�ی��Ɠ��X�R�A�ɂȂ��Ă��܂��̂ŁA�}�{���ł����Ǝ�w��w���ł��������N�ی��ɉ�������Ă�����Ɠ����]���ɂȂ邱�Ƃ��킩��܂����B

��ЋK�́i���{�����j

��ЋK�́i���{�����j |

�X�R�A |

�� |

�n�������c�� |

716 |

- |

����� |

709 |

-7 |

5���~�ȏ� |

702 |

-7 |

1���~�ȏ� |

694 |

-8 |

5000���~�ȏ� |

687 |

-7 |

1000���~�ȏ� |

680 |

-8 |

1000���~���� |

673 |

-7 |

�l���Ǝ� |

666 |

-7 |

��ЋK�͂́A�ł������X�R�A��716�́u�n�������c�́v�ŁA�ł��Ⴂ�X�R�A��666�́u�l���Ǝ�v�ŁA���̍���50�ł����B

�n�������c�̂́A������s�����Ȃǖ����̂��ƂȂ̂ŁA�������ɓ����邱�Ƃ���X�R�A���ł������͔̂[���ł��B�l���Ǝ�́A�������������������ł����A�������Ⴂ���������A�܂����������肵�Ȃ����Ƃ������̂ŁA�N���W�b�g�J�[�h��Ђ����߂�����g���肵�������Ă�����h�������A�ł��Ⴂ�X�R�A�ɂȂ��Ă���Ɛ����ł��܂��B

�n�������c�̂ƌl���Ǝ�ȊO�Ɋւ��ẮA���{���������قǃX�R�A�������Ȃ錋�ʂƂȂ�܂����B�����A�N���W�b�g�J�[�h�̐\���ɂ����ĉ�ЋK�͂̐\�������߂��邱�Ƃ������킯�ł͂Ȃ��̂ŁA���̍��ڂ�R���̍ޗ��ɂ��Ă��Ȃ��Ƃ��������܂��B

�Ј���

�Ј��� |

�X�R�A |

�� |

1�`4�� |

643 |

0 |

5�`9�� |

649 |

+6 |

10�`19�� |

655 |

+6 |

20�`29�� |

662 |

+7 |

30�`49�� |

668 |

+6 |

50�`99�� |

674 |

+6 |

100�`499�� |

680 |

+6 |

500�`999�� |

686 |

+6 |

1000���ȏ� |

692 |

+6 |

�Ј����̍ő�l�ƍŏ��l�̃X�R�A�̍���49�ł����B

�Ј�����������Α����قǃX�R�A�͍����Ȃ�܂����A500�l�P�ʂŃX�R�A��6�������������܂���ł����̂ŁA30�`50�l���x����A����Ȃ�ɃX�R�A���҂������ȍ��ڂł��B�֘A��Ђ������Ƃǂ��܂ł��Ј����Ƃ��ăJ�E���g�����炢���̂��킩��Ȃ������肷�邽�߁A���m�Ȑ\����������ڂł��B��ЋK�͂Ɠ��l�ɐ\�������߂��Ȃ����Ƃ�����܂��B

�Ǝ�

�Ǝ� |

�X�R�A |

�� |

�w�Z�E����@�� |

712 |

- |

�a�@�E��ÁE�ی��q�� |

709 |

-3 |

���E�i���Ǝ��i�ۗL�ҁj |

705 |

-4 |

�d�́E�K�X�E�����E�M���� |

702 |

-3 |

���Z�E�ی��E�،� |

698 |

-4 |

������ |

694 |

-4 |

�����ƁE������ |

691 |

-3 |

���T�[�r�X�E�L���E���� |

687 |

-4 |

�s���Y�� |

684 |

-3 |

�ʐM |

680 |

-4 |

�z�� |

676 |

-4 |

�_�ѐ��Y�� |

673 |

-3 |

���ƁE�H���� |

669 |

-4 |

�^�A�ƁE�^�N�V�[�E�ݕ��^�� |

666 |

-3 |

���H |

662 |

-4 |

���e�E���e |

662 |

0 |

�ό��E�z�e���E���� |

662 |

0 |

���̑��T�[�r�X�� |

658 |

-4 |

������ |

655 |

-3 |

�N���� |

651 |

-4 |

���̑� |

648 |

-3 |

�Ǝ�́A�X�R�A�̍����傫���Ȃ錋�ʂƂȂ�܂����B�ł������X�R�A�́u�w�Z�E����@�ցv��712�A�ł��Ⴂ�X�R�A�́u���̑��v��648�ŁA���̍���64�ł����B

�u�w�Z�E����@�ցv�́A�������ł���\�����������Ƃ���X�R�A�������Ȃ��Ă���Ɨ\�z�ł��܂��B�u���̑��v�́A�������Ă��邩�s���ł��邱�ƁA�u�N���ҁv�́A�N�������ł͗]�T�̂��鐶�����ł��Ȃ����ƁA�Ȃǂ��l������āA�Ⴂ�X�R�A�ɂȂ��Ă���Ɛ����ł��܂��B

�Ǝ�̒��ň�ʓI�Ȑڋq�ƂȂǂ́u���̑��T�[�r�X�Ɓv���͂��߁A�u���H�v�u���e�E���e�v�u�ό��v������́A�Α��N���������Ȃ��Ă��������㏸���Ȃ��X�������邽�߁A�X�R�A���Ⴍ�Ȃ��Ă���Ɛ����ł��܂��B

�����A�}�C�i�r�����J�����u2017�N�ŋƎ�ʃ��f���N�����σ����L���O�v�ɂ��A�A�p�����֘A��Z�L�����e�B�֘A�A�S�ݓX�A�X�|�[�c�E���W���[�֘A�A�H�i�E�t�[�h�r�W�l�X�֘A�A�G�X�e�e�B�b�N�E���e�E���e�֘A�A�z�e���E���ي֘A�́A���̋Ǝ�ɔ�ׂ�ƕ��ϔN�����Ⴂ�X��������܂��B

�Α��N��

�Α��N�� |

�X�R�A |

�� |

1�N���� |

647 |

- |

1�`2�N���� |

655 |

+8 |

2�`3�N���� |

664 |

+9 |

3�`4�N���� |

672 |

+8 |

4�`5�N���� |

680 |

+8 |

5�`6�N���� |

692 |

�{12 |

6�`7�N���� |

696 |

+4 |

7�`8�N���� |

701 |

+5 |

8�`9�N���� |

705 |

+4 |

9�`10�N���� |

709 |

+4 |

10�N�ȏ� |

713 |

+4 |

�\�z���Ă����ʂ�A�Α��N���͐R���ɑ傫�ȉe����^���邱�Ƃ��킩��܂����B�ł������X�R�A���u10�N�ȏ�v��713�A�ł��Ⴂ�X�R�A���u1�N�����v��647�A���̍���66�ł����B

�Α��N���͒�����Β����قǐM�p���������邱�Ƃ��ؖ�����܂������A�u6�`7�N�����v�����ɏ㏸���͉�����̂ŁA�Α��N����6�N�ȏ゠��Ώ\���ɕ]�������A�Ɗo���Ă����Ƃ�����������܂���B

�ؓ���

�ؓ��� |

�X�R�A |

�� |

�Ȃ� |

680 |

- |

�s��s�t |

|

|

100���~ |

645 |

-35 |

200���~ |

642 |

-3 |

300���~ |

638 |

-4 |

400���~ |

635 |

-3 |

�s�M��/�J�[�h��Ёt |

|

|

10���~ |

618 |

-62 |

50���~ |

612 |

-6 |

100���~ |

606 |

-6 |

200���~ |

600 |

-6 |

300���~ |

594 |

-6 |

400���~ |

588 |

-6 |

�s����ҋ��Z�t |

|

|

10���~ |

598 |

-82 |

50���~ |

590 |

-8 |

100���~ |

577 |

-13 |

200���~ |

569 |

-8 |

300���~ |

561 |

-8 |

400���~ |

557 |

-8 |

���̍��ڂʼn������Ă��������̂́A�ؓ���ɂ���ăX�R�A�ɑ傫�ȍ����o�����Ƃł��B

��s����̎ؓ��ł���A���z�ɂȂ�Ȃ���A�X�R�A�ɂ��قlje���͂����炵�܂���B���������A��s�̗Z���͐R�����������̂ŁA�R���ɒʂ��Ă��邱�Ƃ����Ȃ��炸�]������Ă���Ɛ����ł��܂��B

����A�M��/�J�[�h��Ђ���̎ؓ��́A���z�ł��X�R�A�ɉe����^���Ă��܂����ʂƂȂ�܂����B�N���W�b�g�J�[�h����肽���̂ł���A���̂�����͒��ӂ��Ȃ���Ȃ�܂���B

�ؓ���ōł��X�R�A�ɉe����^�����̂͏���ҋ��Z�ŁA�E�ƁA�N���Ɏ����ŃX�R�A�̍ŏ��l�i�Ȃ�:680�j�ƍő�l�i�ؓ��z400���~:557�j�̍���123�Ƒ傫�ȍ��ƂȂ�܂����B

���̏��

���̏�� |

�X�R�A |

�� |

�Ȃ� |

680 |

- |

7�N�ȏ� |

651 |

-29 |

7�N���� |

643 |

-8 |

5�N�ȓ� |

635 |

-8 |

3�N�ȓ� |

627 |

-8 |

1�N�ȓ� |

610 |

-17 |

6�����ȓ� |

602 |

-8 |

3�����ȓ� |

602 |

0 |

1�����ȓ� |

602 |

0 |

���R�Ȃ���A���̏��͐R���Ɉ��e����^���Ă��܂��B�o���Ă��������̂́A���̏���߂ł������قǃX�R�A���Ⴍ�Ȃ����Ƃł��B�u1�����ȓ��v�u3�����ȓ��v�u6�����ȓ��v�ł�������ł��X�R�A�����������A���̏�Â��Ȃ�ɂ�ăX�R�A�̌����x���������Ȃ��Ȃ��Ă��܂��B

�������A���̏�ߋ��Ɉ�x�ł�����ƁA�M�p�����S�ɉ���͓̂���Ȃ��Ă��܂��͕̂�����Ȃ������ł��B���̏��Ȃ��̏�ԂŃX�R�A680�ł����A�u7�N�ȏ�v�o���Ă��Ă��A�X�R�A�͍ő�l����29���Ȃ���ԂȂ̂ŁA�ɂ͑����̎��Ԃ�v���܂��B

���ؗ���

���ؗ��� |

�X�R�A |

�� |

�Ȃ� |

680 |

- |

1�� |

635 |

-45 |

2���`1�T�Ԗ��� |

627 |

-8 |

1�T�ԁ`1�������� |

618 |

-9 |

1�`3�������� |

606 |

-12 |

3�����ȏ� |

602 |

-4 |

���̏��Ɠ������A���ؗ������R���Ɉ��e����^���鍀�ڂł��B���ؗ����́A���Ԃ�������Β����قǃX�R�A�͌����������܂��B�u3�����ȏ�v�ŃX�R�A�͍ő��78���������Ă��܂��̂ŁA�������Ȃ����ڂł��B�Ȃ�ׂ��������Ȃ����Ƃ͂������ł����A���͑��₩�ɉ���������w�͂����Ȃ���Ȃ�܂���B

�X�R�A�����O�V�X�e���͍�����m���Ɏg����

�R���s���[�^�ɂ��X�R�A�����O�V�X�e�����̗p�������Ƃɂ���āA�R���X�s�[�h�͊i�i�ɏオ���Ă��܂��B�����A�ق�̐����ŐR�����ʂ��Ԃ��Ă���N���W�b�g�J�[�h�������Ă��Ă��܂��B

�X�R�A�����O�V�X�e���ɂ���āA�X�̕ԍϔ\�͂�ԍψӎv�A�ݓ|�̃��X�N�Ƃ����������I�ȐM�p�͂f�ł���悤�ɂȂ������߁A�e�ЁA�X�R�A�����O�V�X�e�������Ȃ�d�����Ă��܂��B����̃X�R�A�����O�V�X�e���Ɏ���đ��鑶�݂��o�Ă��Ȃ�����A������g��ꑱ����ł��傤�B

�t�Ɍ����ƁA���܂����������Ȃ��Ȃ��Ă����Ƃ�������ł��傤�B�̂͐R���S���҂��蓮�ŐR�����s���Ă��܂����̂ŁA���U�\�������������ɂ��̂܂ܐR�������Ă������Ƃ�����܂����A���݂ł͂��̎�͒ʗp���܂���B�����炱���A���m�Ȑ\�������߂���̂ł��B

���\�ɂ��y�ԍׂ������ڂ�R���̔��f�ޗ��Ƃ��Ă���̂ŁA���U�\�������Ȃ��Ă���������ƕ]�������悤�ɂȂ��Ă��Ă���̂ŁA�ނ��낻���͊��}���ׂ��ł͂Ȃ��ł��傤���B

�X�R�A�����O�V�X�e���͍U���ł���H�I

�X�R�A�����O�V�X�e�����̗p���邱�Ƃɂ���ăN���W�b�g�J�[�h��Ђ͂��q�ϓI�ȐR�����ł���悤�ɂȂ�܂������A�N���W�b�g�J�[�h��Ђɂ��R�����i���C���͈قȂ邽�߁A��ɓ��ꂽ���N���W�b�g�J�[�h�̐R�����i���C�����邽�߂ɂǂ���������̂��A�l����K�v������܂��B

�c�O�Ȃ���A�J�[�hA�͍Œ�ʼn��_�K�v�ŁA�J�[�hB�͍Œ�ʼn��_�K�v�A�Ƃ������悤�ɁA���i�Œ�C�������J���Ă���N���W�b�g�J�[�h��Ђ͈������܂���B�������A�Œ�C�����ÂɎ����Ă���̂��A�e�Ђ����J���Ă���u�\�������v�ł��B

�Ⴆ�A���C�t�J�[�h�́A�u���{�����ɂ��Z�܂��̍��Z��������18�Έȏ�ŁA�d�b�A�����\�ȕ��B�������A�����N�̕��͐e���҂̓��ӂ��K�v�ł��B�v��\�������Ƃ��Ă��܂��B���ꂪ�Œ�C���ƂȂ�܂��̂ŁA�܂��͂������N���A���Ă���K�v������܂��B

���Ƃ̓X�R�A�����O�V�X�e���ɂ���āA�N�������A�ٗp�`�ԁA�E��A�Α��N���A�ؓ��A���̏��̗L���A���ؗ����̗L���Ȃǂ���M�p�͂f���A�e�Ђ��Ǝ��ɐ݂����Œ�C����˔j���Ă��邩�ǂ������`�F�b�N���A�R���̍��ۂ����߂Ă������ƂɂȂ�܂��B

�M�p�͂�2�`3���Ń`�F�b�N

�u�M�p�͔��f�v�́A2�`3��������Β��ׂ邱�Ƃ��ł���̂ŁA�R���ɕs��������Ă�����͂��Ђ���Ă݂Ă��������B

SBI�z�[���f�B���O�X�́A�O��Z�F�M����s�Ƌ����ŋ�s��ݗ����A���̒��Ń~���C�m�J�[�h�Ƃ����N���W�b�g�J�[�h�s���Ă��܂��̂ŁA���̐M�p�͔��f�͂��Ȃ�����͂�����܂��B���݂̎����̃X�R�A��m�邤���ł��d�v�ȃc�[���ł��B

�N���W�b�g�J�[�h��Њe�ЁA�R�����i�̍Œ�C���͈قȂ���̂́A�T��450�`500�_�O�゠��A���T�C�g�ŏЉ�Ă���R�����Â��N���W�b�g�J�[�h�͐R���Ɏ�\���������Ȃ��Ă��܂��B

���T�C�g�������߂̐R�����Â��N���W�b�g�J�[�h�͂�����

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)