2018�N�����璍�ڂ𗁂т͂��߂�QR�R�[�h���ρi�X�}�z���ρj�ł����A2020�N�͂���ɒ��ڂ𗁂т邱�ƂƂȂ�ł��傤�B2020�N���_�ł̉��҂Ƃ����A�uPayPay�v�̖����ԈႢ�Ȃ��オ���Ă���͂��ł��BQR�R�[�h���ρ�PayPay�Ƃ����C���[�W�����邮�炢�APayPay�̔F�m�͍L�܂��Ă��܂��B

��������QR�R�[�h���ς����ڂ𗁂т��̂́g�Ҍ����̍����h����ł����B����PayPay�Ԋւ��ẮA���\������Ҍ��L�����y�[�������{����ȂǁAQR�R�[�h���σT�[�r�X�̒��ł������̍��Ҍ����L�����y�[�������{���邱�ƂŒm���Ă��܂��B

�Ҍ����̍����Œ��ڂ���Ă���PayPay�ł����A���̓x�A�Ҍ�����0.5���ɉ������Ă��܂����Ƃ����\����Ă��܂����̂ł��B�����ō���́APayPay�̊Ҍ����̕ϓ��̗��j�ƍ���̓����ɂ��ĉ�����Ă����܂��B���݁APayPay�𗘗p���Ă�����͂������̂��ƁA���ꂩ��PayPay���g�����ƍl���Ă����������ڂł��B

- �ڎ� -

PayPay�Ƃ�

PayPay�i�y�C�y�C�j�́A�\�t�g�o���N������Ђƃ��t�[������Ђ̋����o���ɂ��a������QR�R�[�h���ρi�X�}�z���ρj�ł��B�N���������A���̑��ێ���ȂǗ��p�����͂����炸�A�X�}�z��PayPay�A�v�����C���X�g�[�����邾���ŒN�ł����p�ł��邱�Ƃ��瑽���̃��[�U�[�Ɉ��p����Ă��܂��B

��ʓI��QR�R�[�h���σT�[�r�X�Ɠ��l�A�`���[�W�^��QR�R�[�h���ςƂȂ��Ă���A�N���W�b�g�J�[�h���s�����A�Z�u����sATM�A���t�I�N�̔�����Ȃǂ���`���[�W�������z���݂̂����ςɗ��p���邱�Ƃ��ł��܂��B

���Ȃ݂ɁA�N���W�b�g�J�[�h�Ń`���[�W�|�C���g���t�^�����̂�PayPay�J�[�h�Ɍ����Ă��邽�߁APayPay���[�U�[��PayPay�J�[�h���쐬�������������ł��B

�g�����͂ƂĂ��ȒP�ŁA�X���ɐݒu���ꂽQR�R�[�h���ς�ǂݎ��A�������́A�X�}�z�ɕ\�����ꂽ�o�[�R�[�h�������ēX�ܑ����ǂݎ��A����2�̂ǂ��炩�̕��@�Ō��ς��s���܂��B�ǂ��炩�Ƃ����A��҂̂ق����X���[�Y�Ɍ��ς��ς܂����܂��B

���ɍŒ���m���Ă�������PayPay�̃����b�g�ƃf�����b�g�����Ă݂܂��傤�B

PayPay�̃����b�g

PayPay�͂Ƃɂ��������b�g�������ł��B�ő�̃����b�g�Ƃ�����̂����Ҍ����L�����y�[����p�ɂɎ��{���Ă��邽�߁A����QR�R�[�h���ςɔ�ׂă|�C���g�����܂�₷�������ł��B20���E40���Ƃ������ʏ�ł͍l�����Ȃ��悤�ȃ|�C���g�Ҍ��L�����y�[�����s�������Ƃ�����A��������̂悤�ȃL�����y�[�������{�����\���������ł��B

�܂��A����܂ŃL���b�V�����X���ςƂ����N���W�b�g�J�[�h���K�v�ɂȂ邱�Ƃ����������ł����APayPay�͋�s������Z�u����sATM�Ȃǂ���`���[�W�ł��邽�߁A�N���W�b�g�J�[�h�͕K�������K�v�ł͂Ȃ��Ȃ�܂����B����ɂ��A�N���W�b�g�J�[�h�����Ȃ��w�ł���y�ɃL���b�V�����X���ς��ł���悤�ɂȂ�܂����B

����ɁA����QR�R�[�h���ςƔ�ׂė��p�ł���X�܂����|�I�ɑ����̂��傫�ȃ����b�g�ƂȂ��Ă��܂��BICT�����́u2020�N1�� QR�R�[�h���ς̗��p�\�X�ܐ��Ɋւ��钲���v�ɂ��A�S��100�n�_�ɂ����闘�p�X�܉\���ł��ׂĂ̒n�_��PayPay���g�b�v�ƂȂ��Ă��܂����B

�Ⴆ�A�����s�V�h��PayPay�̗��p�\�X�ܐ��́ALINE Pay�̖�4�{�Ad�����̖�5.4�{�A�y�V�y�C�̖�12.6�{�ƂȂ��Ă��܂����BQR�R�[�h���ςɂƂ��čł��厖�Ȃ̂͗��p�\�X�ܐ��ƌ����Ă��ߌ��ł͂Ȃ��̂ŁA���L���V�[���Ŏg���邱�Ƃ͔��ɑ傫�ȃ����b�g�ƂȂ��Ă��܂��B

���ɂ��A�⏞���x����������Ɛ����Ă�����A�A�v���̑��쐫���ǂ�������A���Ԍ���Ō��ώ萔���S���X�ܑ��̓������S�����炵�Ă����Ȃǂ̃����b�g������A���[�U�[�����łȂ����Ǝґ��������]�ƂȂ��Ă��܂��B

PayPay�̃f�����b�g

PayPay�̃f�����b�g�͎��͈ӊO�Ə��Ȃ��ł��B�f�����b�g�������Ă�����Ƃ�����A�N���W�b�g�J�[�h�Ń`���[�W�|�C���g�����炦��̂����t�[�J�[�h�i��PayPay�J�[�h�j�Ɍ�����_���炢�ł��傤�B�N���W�b�g�J�[�h����̃`���[�W�͊y�`���Ȃ̂ŁAPayPay�J�[�h�ȊO���K�p���Ăق��������Ƃ���ł��B

���t�[�J�[�h�i��PayPay�J�[�h�j�́g���t�[�h�Ƃ����l�[�~���O������z���ł���悤�ɁA���̓��t�[�̘A���q��Ђł��郏�C�W�F�C�J�[�h������Ђ����s���Ă���N���W�b�g�J�[�h�ł��BPayPay�̓\�t�g�o���N�ƃ��t�[�̋����o���ɂ���Ēa������QR�R�[�h���ςȂ̂ŁA�D������Ă���̂͂Ȃ�ƂȂ��[���ł��܂���ˁB���Ђ̃N���W�b�g�J�[�h�𗘗p���Ă��炤���߂̎d�g�݂ł�����̂ł��B

�܂��A�Ҍ������ϓ����₷���_���f�����b�g�Ƃ����邩������܂���B����̓L���b�V�����X���σT�[�r�X�S�ʂɌ����邱�Ƃ�PayPay�Ɍ������b�ł͂Ȃ��̂ł����A�T�[�r�X�J�n�����̊Ҍ������L�[�v���邱�Ƃ͂�������PayPay�ł���������悤�ŁA���ɉ����̉^�тƂȂ��Ă��܂��܂����B

����̖{��ł���Ҍ����̕ϓ��ɂ��Ă͎��͂ŏڂ���������Ă��܂��̂ň��������������������B

PayPay�̊Ҍ����̕ϓ��̗��j

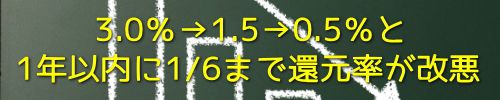

�uPayPay�͊Ҍ����������v�Ƃ����C���[�W������Ǝv���܂��B���ہAPayPay�͊Ҍ����̗ǂ����炱���܂Ől�C�ɂȂ����ƌ����Ă��ߌ��ł͂���܂���B�������A���ۂ�PayPay�̊Ҍ����͂��̔��N�ő傫���ϓ����Ă��܂��܂����B

PayPay�́A2019�N9��30���܂ł̓��A���X�܂ł̎x������3.0���̃|�C���g�Ҍ������܂����B�����āA2019�N10������͊Ҍ�����1.5���ɔ������A2020�N4��1�����ʏ�Ҍ�����0.5���ɉ������邱�Ƃ����\����܂����B�i�Q�ƁF�v���X�����[�X�j

�ϓ��̗��j�����Ă݂�ƁA3.0����1.5����0.5���Ɖ������Ă���A�T�[�r�X�J�n������6����1�܂ŊҌ������������Ă��܂������ƂɂȂ�܂��B���������N�ł����܂ŋ}���ɉ������邱�Ƃ͑����̕����\�z�ł��Ȃ������͂��ł��B

���̉����̔��\�����ɂ����uPayPay�����ɏI������v�u����QR�R�[�h���ςɏ�芷���悤�v�Ƃ����\�z�ʂ�̐������钆���u�������ςɖ߂������ȁv�Ȃ�Đ������������͈̂ӊO�ł����B

�����A����̔��\�ő����̕����������Ă��邱�Ƃ������܂��B����́A2020�N4��1�����ύX�ƂȂ�̂͒ʏ�Ҍ�����0.5���ƂȂ�A���A�uPayPay�{�[�i�X�t�^���v�Ƃ������̂�����邱���ł��B

�uPayPay�{�[�i�X�t�^���v�́A�O����100�~�ȏ�̌��ω�50��ȏ�^���Ł{0.5���A�O���̌��ϋ��z��10���~�ȏ�^���Ł{0.5���ƂȂ���̂ŁA���͍ő�1.5���Ƃ����������͈̂ێ����Ă���̂ł��B�Ҍ��z�̏����7,500�~�^��A15,000�~�^���ƂȂ��Ă��܂��B

�Ƃ͂����A1�����̊Ԃ�50��ȏ�̌��ς��\���ƌ�����ƁA���܂茻���I�Ƃ͌����Ȃ��ł���ˁB1���ɕ���1.66���PayPay�𗘗p���Ȃ��Ƃ����Ȃ��v�Z�Ȃ̂ŁAPayPay���m���ɗ��p������łȂ��Ƃ��̏����̓N���A�ł��܂���B

�܂��A��10���~�ȏ�Ƃ����������Ȃ��Ȃ��N���A����͓̂�������ł��B�Ђƌ���30���Ƃ����1��������3,333�~�̗��p�����߂��܂��̂ŁA����10���~�ȏ�̎x�o��������ł��A���̎x�o�̂��ׂ�PayPay�ōs���̂͂ƂĂ������I�ł͂���܂���B

�ƂȂ�ƁA�ő�1.5���̊Ҍ���������l�͂قƂ�ǂ��Ȃ��Ƃ������ƂɂȂ�܂��̂ŁA���̐����͌��|���|���ł��܂�Ӗ��̂Ȃ����̂ɂȂ��Ă��܂��܂��B

����PayPay���a�l�o�c���͂��܂��Ă��܂����A�Ƃ������ƂȂ̂ł��傤��...�B���͂ł�PayPay�̊Ҍ����̉����ɗ��R�ɔ����Ă����܂��B

PayPay�̊Ҍ����������������R

PayPay�̊Ҍ����͂��̔��N��3.0����1.5����0.5����6����1�܂ʼn������邱�ƂɂȂ��Ă��܂����킯�ł����A����͕K�R�I�ȗ��ꂾ�����ƕM�҂͊����Ă��܂��B�M�҂����łȂ��A�L���b�V�����X���ςɏڂ������D�Ƃ����͎��͂��̓�����\�z���Ă��܂����B

PayPay���Ҍ��������������闝�R�́A���̂܂܂ł͐Ԏ��o�c�������Ɣ��f���ꂽ���߂ł��B�Ƃ����̂��A2019�N3���̌��Z�����ɂ��A�������v�͂Ȃ�ƃ}�C�i�X367���~�Ɣ���ȐԎ����L�^���Ă��܂����B

�������v�̓v���X�ł��邱�Ƃ����z�ł����A�傫���}�C�i�X�ƂȂ��Ă��܂�����A������Ď��͂��Ȃ胄�o����ł��B��ʓI�Ȋ�Ƃł���A�����ɃT�[�r�X��p�~���Ă��܂��Ă����������Ȃ����x���ł��B�o�c���Ȃ�Ƃ��ێ��ł��Ă���̂́A�\�t�g�o���N�ƃ��t�[�Ƃ��������L���̑��Ƃ��e��Ђł��邩��ƌ����Ă��ߌ��ł͂���܂���B

PayPay���Ԏ��ƂȂ��Ă���̂͊Ҍ����̍��������炩�Ȍ����i�����[�U�[�ɊҌ����肵�Ă��ĉ�ЂƂ��Ă̗��v���o�Ȃ��j�ł�����A�������������i���Ҍ������������ĐԎ������炷�j���Ƃ͉�ЂƂ��Ă͓��R�̂��Ƃ������܂��A�Ƃ����킯�ł��B

�܂��A�ʏ�͓X�܂��猈�ώ萔��������萔���Ƃ������萔��������̂��^�c���̂����Ȃ̂ł����APayPay�̓T�[�r�X�J�n������Ԍ���Łi���ώ萔����2021�N9��30���܂ŁA�����萔����2020�N6��30���܂Łj�����Ƃ�����ՐU�镑�������Ă��āA���͂��̓_�����v���オ��Ȃ�����ƂȂ��Ă��܂����B

�������Ȃ���A�l�X�Ȏ萔�����Ƃ������Ƃ�PayPay�͑�����������X�����m�ۂ��邱�Ƃ��ł����̂������ŁA����Ɋւ��Ă�PayPay����������Ă��Ȃ��͂��ł��B���v�͌ォ����Ă�����̂��ƂƂ����l���̂��ƁA���������ɂ������������킯�ł��B

����APayPay�̊Ҍ����̓N���W�b�g�J�[�h���܂ʼn�����i���ɉ������Ă��܂��j�A�萔����������������Ɠ�����悤�ɂȂ�A���v�����̂����v���X�ɂȂ��Ă������Ƃł��傤�B

������PayPay�����X�͌��ώ萔��������萔�����������邱�ƂɂȂ��Ă��A�����炭�A�������܉�邱�Ƃ͂Ȃ��͂��ł��B���ɑ����̃��[�U�[��PayPay�𗘗p���Ă���킯�ł�����A�}�ɉ��Ƃ��X���̏W�q�͂��������Ă��܂��\�������邩��ł��B�����l��������������ɔ���Ȃ�����������PayPay�̐헪�͐����������Ƃ������ł͂Ȃ��ł��傤���B

���Ҍ����T�[�r�X�͂₪�Č��E���}�������

�u�ǂ̌��σT�[�r�X�����ǂ͊Ҍ����������Ȃ���̂Ȃ�...�v�Ɨ��_����Ă�����͑����͂��ł��B�M�҂��̂͂��̂悤�Ɏv���Ă��āA�{�肳�������܂����B�ł��A���܈�x�悭�l���Ă��炢�����̂ł��BPayPay�̂悤�ɕ֗��ȃT�[�r�X���Ŏg�킹�Ă�����Ă���̂ɁA���̂����|�C���g�Ҍ��܂Ŏ��A����ł��܂�����������̂͏����Ⴄ�Ǝv���܂��B

QR�R�[�h���ς��͂��߁A�N���W�b�g�J�[�h��d�q�}�l�[�Ƃ������L���b�V�����X���ς͔��ɕ֗��Ȃ��̂ł��B���֗̕��Ȃ��̂𗘗p����ɂ͔���Ȑݔ��������K�v�ł���A���̐��������ŃL���b�V�����X���ς��g�����h�ŗ��p�ł��Ă���킯�ł�����A�{���͖����ŗ��p�ł��邱�ƂɊ��ӂ��ׂ��Ȃ̂�������܂���B

�^�c���������č��Ҍ����T�[�r�X�����{����̂́A���[�U�[����������m�ۂ��ĉ����X�𑝂₵�A���p���₷��������邽�߂ł��B���ہA���Ҍ����Ɏ䂩��郆�[�U�[�͂ƂĂ������ł��B���p�҂����Ȃ�����̌��σT�[�r�X�͓�������܂����A���p�҂���������̌��σT�[�r�X�͐����Ɍ������Ȃ����̂ɂȂ��Ă��܂��B

����b��Ɏ��グ��PayPay�Ȃ͂܂��ɐ����ɕK�v��QR�R�[�h���ςɂȂ��Ă��Ă��܂���ˁB���Ҍ�����Ƀ��[�U�[����������W�܂��Ă������ʂł��B

�������[�U�[�Ƃ��Ēm���Ă��������̂́A���Ҍ����T�[�r�X�͕K�����E���}������̂��Ƃ������Ƃł��B�^�c�ɂ͔���ȃR�X�g��������A���̃R�X�g��������邽�߂ɂ͂�����Ƃ��납�������K�v������킯�ł�����A���Ҍ������ێ����邱�Ƃ͕����ł͂Ȃ��̂ł��B

���Ҍ����������ƈێ����邱�Ƃ́A�����������Ƃ�܂��Ă���̂ƈꏏ�ŁA����ł͌o�c�͕K���X���Ă��܂��܂��B���̎��������[�U�[�Ƃ��ĔF�����邱�Ƃ��ł���A�Ҍ������������邱�Ƃ��[���ł���悤�ɂȂ�͂��ł��B�֗��ȃc�[�������ꂩ����g�����߂ɊҌ����̉����͎d���Ȃ��A�����v�������Ȃ��̂ł��B

PayPay�̏ꍇ�A�ŏ��ɂ��������������܂��āi������ȏ������������ė��p���₷���������̂��ړI�j�A���ꂪ���ʓI�ɑ����̃��[�U�[���m�ۂ��邫�������ƂȂ�܂����B����̓N���W�b�g�J�[�h���̕��ϓI�ȊҌ����ƂȂ�܂����A����ł����p�ł���X�܂͂ƂĂ������̂ŁA�֗��Ȍ��σc�[���ł��邱�Ƃɂ͉���ς��Ȃ��킯�ł��B���[�U�[�͊Ҍ����������������Ƃ��x���ꂽ�Ɗ�����̂ł͂Ȃ��A���ꂩ������̗����Ɋ��ӂ��ė��p���Ă����������̂ł��B

QR�R�[�h���ς̒��ł�PayPay�͍��������

�����PayPay�̉����ɂ��ďڂ���������Ă��܂����B�����܂Ō��Ă������������̒����uPayPay���g���̂͂�����߂悤�v�Ɗ������������邩������܂���B�Ҍ����̉����Ƃ������̂͂��ꂮ�炢�̃C���p�N�g�����邱�Ƃł��B

�������AQR�R�[�h���ς̒���PayPay�����҂ł���Ƃ����ʒu�Â��͍�����ς��Ȃ��A�ƕM�҂͗\�z���Ă���̂ŁA�ʂɏ�芷����K�v���Ȃ��Ɗ����Ă��܂��B

��q�����悤�ɁAPayPay�͗��p�\�ȓX�ܐ������ɔ�ׂĈ��|�I�ɑ����ł��B���`�F�[���X�͂������̂��ƁA���K�͓X�܂ł��g����̂����͑傫�ȃ����b�g�ł��B�ނ���A���K�͓X�܂ق�PayPay�̓����ɐϋɓI�ɂȂ��Ă����ۂ����܂��B�N���W�b�g�J�[�h��d�q�}�l�[�͎g���Ȃ��̂�PayPay�����g����A�Ȃ�Ă��X�����ۑ����Ă��܂��B�W�҂ɂ��APayPay�̉c�ƒS���҂����Ȃ�撣���ĉ����X�𑝂₵�Ă��邻���ł��B

�������ς��嗬�������V�[����PayPay�����p�ł���悤�ɂȂ�Ƃ������Ƃ́A����܂Ń|�C���g�Ҍ������Ȃ������V�[���Ń|�C���g�Ҍ�������悤�ɂȂ�A�Ƃ������ƂȂ̂ŁA���ꂾ���ł���������������킯�ł��B���X���Ǝ��ɔ��s���Ă���|�C���g�J�[�h�Ń|�C���g�߂邮�炢�Ȃ�APayPay�Ń|�C���g�߂��ق������|�I�ɂ����ł��B

PayPay�̒ʏ�Ҍ����͉������Ă��܂��܂������A��������Ҍ����L�����y�[����p�ɂɎ��{����͂��Ȃ̂ŁA���Ɋ��p��������Ȃ͕̂ς��܂���B�����̂悤�ɉ��炩�̍��Ҍ����L�����y�[�������{����Ă��܂��̂ŁA�L�����y�[�����͂�������ƃ`�F�b�N���Ă����������̂ł��B�L�����y�[�������Ɋ��p����A����̊Ҍ��������̉e���͂��܂�傫�������Ȃ���������܂���B

�܂��APayPay�͑��ɔ�ׂĕ⏞���x����������Ƃ��Ă��܂��B�s�����p�ɑ��đS�z�⏞���Ă���܂��B�������A���Q����������60���ȓ��ɐ\�����邱�ƁA�x�@�ւ̔�Q�͂��o���Ă��邱�ƁA�Ƒ��⓯���l�̗��p�ł͂Ȃ����ƁA�Ȃǂ̕⏞����������܂��̂ŁA���O�ɕ⏞�̓K�p�����͂�������ƃ`�F�b�N���Ă����܂��傤�B

���p���₷�����ɕs�����p�ɑ��Ė��S�̑�A���ꂱ��PayPay�����҂ŋ��������闝�R�ł��B���T�[�r�X�������Ƌ�������悤�Ȏ{����Ƃ�Ȃ�����A�����PayPay�͔e�������葱����ł��傤�B

�������ςɂ͖߂�ׂ��炸

�����PayPay�̉����ɂ�����u�������ςɖ߂邩������Ȃ��v�Ƃ����������͌��\���������ł����A�M�҂͂��ꂾ���ł͐����ɂ��Ă������߂��܂���B

�������Ɍ������ςɂ������b�g�͂���܂��B�������ς��ł��Ȃ����X�͂قƂ�ǂȂ��i���ߔN�̓L���b�V�����X��p�X�܂��o�ꂵ�Ă��܂��j�̂ŁA�����ł���Ύx�����ɍ��邱�Ƃ͂Ȃ��ł����A���ۂɂ������g���Ƃ����s�ׂ̂������Ŏg�������̗\�h�ɂ��Ȃ�ł��傤�B

�����A�����̏ꍇ�A��s���炨�������낷�̂�ATM�萔��������������i��F1��110�~�̎萔���~��3�N��3,960�~�j�A����������s�ɏo�����̂��ʓ|��������A�����E����ɑ������ꍇ�ɕ⏞����Ȃ�������A�f�����b�g���������݂��܂��B

���̓_�AQR�R�[�h���ςɂ̓f�����b�g�����Ȃ��ł��B�������ςƂ͈قȂ�AATM�ł����������o���K�v���Ȃ��Ȃ�̂Ŏ萔���Ń��_�����Ȃ��ł����A�s�����p�ɑ��Ă͕⏞���x���p�ӂ���Ă���̂ŁA�ނ�����S���Ďg�����Ƃ��ł��܂��B

�����āA�Ȃ�ƌ����Ă����σX�s�[�h���܂�ňႢ�܂��B���T�C�g�Ō������u�����ƃL���b�V�����X����(�N���J/�d�q�}�l�[/QR�R�[�h)��1���̌��ώ��Ԃ��r�����v�ł́A�������ς�QR�R�[�h���ςł�1����30�b�������o�邱�Ƃ��킩��܂����B1��30�b�Ƃ����ƍ������Ȃ��Ɗ����邩������܂��A1�N�ōl�����30�b�~365����182.5������3���Ԃ̍��ƂȂ�̂ŁA���Ȃ�̎��ԒZ�k�ƂȂ�܂��B

�܂��A�����ł̂��������킳���ɍςނ��߁A2020�N�ɗ��s�����R���i�E�C���X�̂悤�ȗ��s�E�C���X��\�h���邤���ł�����QR�R�[�h���ς��͂��߂Ƃ����L���b�V�����X���ς������ꂽ���Ƃ���ł��B

�N���W�b�g�J�[�h�ŋ������ĕ���

����APayPay�̊Ҍ��������ɂ��Ď��グ�܂������A���͂��������������Č��͊��ɃN���W�b�g�J�[�h�ƊE�ł͓�����O�̂��ƂƂȂ��Ă��܂��B�ߋ��ɉ��x���A�Ƃ������A���݂ł��N���W�b�g�J�[�h�̉����Č��͔N�ɉ�������ɂ��܂��B�܂�A�����Č��̓L���b�V�����X���ςɕt���܂Ƃ����ł���Ƃ������Ƃł��B

����AQR�R�[�h���ς̊Ҍ����̓N���W�b�g�J�[�h�Ɠ����悤�ɕ��ϊҌ���0.5���`1.0���ƂȂ��Ă����^����H��ł��傤�B�������Ƃ��č��Ҍ������ێ�����͍̂����o�c�����邤���œ���̂Ŏd���Ȃ��ł��B�Ԏ��o�c�o��Ȃ�Ҍ���1.5���ȏ�͉\�ł��傤���A�Ԏ��o�c���������^�c�Ȃlj����ɂ�����܂���B

�����ŏ������̂��u�N���W�b�g�J�[�h�ŋ����v�ł��B�������N�̃L���b�V�����X���ς̓������݂āA�Ȃ������Ă�͂�N���W�b�g�J�[�h���ŋ��Ȃ̂ł͂Ȃ����A�ƕM�҂͂��Â��v���悤�ɂȂ�܂����B

�����Č������������A�������ɍ��ł�QR�R�[�h���ς̂ق����N���W�b�g�J�[�h�����Ҍ����ŕ�������܂����A���������AQR�R�[�h���ς����炩�ɏG�ł��Ă���̂͊Ҍ������炢�ł����B�����A���Ԃ̗��p���z�ɂ���ĊҌ������A�b�v����N���W�b�g�J�[�h������܂��̂ŁA�P���ɊҌ��������ł͔�r�ł��܂���B�������A�Ҍ����͂ƂĂ��厖�Ȃ̂ł����A�Ҍ��������ŕ]������̂͂����̑f�l�ł��B

�Ⴆ�A�N���W�b�g�J�[�h�ɂ͎x�����̗P�\������܂��B�������p�������z���𗂌��Ɏx�����A�Ƃ������Ƃ��ł���̂ŁA���茳�ɂ������Ȃ��Ă����������ł���̂��N���W�b�g�J�[�h�̑傫�ȃ����b�g�ƂȂ��Ă��܂��BQR�R�[�h���ς̓`���[�W�^���قƂ�ǂȂ̂ŁA�茳�ɂ������Ȃ��Ɣ������͂ł��܂����ˁB

�܂��A���x�z�ł��N���W�b�g�J�[�h�ɕ�������܂��BQR�R�[�h���ς̌��x�z�͍ő��10�`50���~���x�ł��B���āA�N���W�b�g�J�[�h�͌��x�z�́A��ʃJ�[�h��10�`50���~�����x�z�̕��ςƌ����Ă��܂����A�S�[���h��v���`�i�A�u���b�N�Ƃ������O���[�h�ɂȂ�ƌ��x�z��100�`500���~�A�������Ƃ��������̂܂ł���̂ŁA�N���W�b�g�J�[�h�̂ق������z�̔������Ɍ����Ă��܂��B

�T�[�r�X���ׂ�Ƃ��̍��͗�R�ł��BQR�R�[�h���ς͊�{�I�ɕt�уT�[�r�X�͂Ȃ��ł����A�N���W�b�g�J�[�h�͗��s���Q�ی����͂��߁A��`���E���W���p�A��`�܂ł̎�ו���z�A���X�g�����̗\��T�[�r�X�A���W���[�{�݂Ȃǂ̗D�Ҋ����A�n��X�ł̓���������A�R���V�F���W���T�[�r�X�A���[�h�T�[�r�X�ȂǂȂǁAQR�R�[�h���ςɂ͕t�т���Ȃ��T�[�r�X����������܂��B

���̂悤�ȗD�G�ȃT�[�r�X������̂́A�N���W�b�g�J�[�h�Ƃ������̂��R���ɒʂ������̂����ۗL�ł��Ȃ����M�p�͂�������̂����������Ƃ������ꂽ����������ł��BQR�R�[�h���ς͐R���Ȃ��ŒN�ł����p�ł��܂����A�N���W�b�g�J�[�h�͐R���ɒʉ߂��Ȃ��ƕۗL�ł��Ȃ��̂ŁA�R���ɒʉ߂������̂ɂ͗l�X�ȓ��T���^������̂ł��B���ꂱ�����N���W�b�g�J�[�h�̍ő�̖��͂Ƃ������܂��B

�N���W�b�g�J�[�h�͈�ʓI�ɔN���L���^�C�v�̂ق����T�[�r�X�̎��͍����Ȃ�܂����A�N�����^�C�v�ł�����E�����ی��͂������A�D�Ҋ��������������Ȃǂ�����̂ŏ\���ȃT�[�r�X���e�ƂȂ��Ă��܂��B�Ⴆ�A�ی��Ɋւ��Ă͍��Z���\�Ȃ̂ŁA���C���J�[�h��N���L���^�C�v�A�T�u�J�[�h��N�����J�[�h�Ƃ����悤�Ȍ`�ŕۗL���Ă�����ƁA�ێ����}���Ȃ���ی�����������邱�Ƃ��ł����肵�܂��B

�Q����QR�R�[�h���ς����Ă��������N���W�b�g�J�[�h�Ń`���[�W�ł�����̂������킯�ł�����A�L���b�V�����X���ς̒��ł͂�͂�N���W�b�g�J�[�h���ł���ɗ����݂��Ƃ������Ƃ�F���������܂��B���̐�������ƃN���W�b�g�J�[�h�����S�ƂȂ��ăL���b�V�����X���ς��x���Ă������ƂɂȂ�̂ł��傤�B���̂��߂ɂ��A�����ɍ������N���W�b�g�J�[�h��I��ł����������̂ł��B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)