���́A�N���W�b�g�J�[�h�̐R�����Â����ǂ����f����͓̂����ʂ�����܂��B����́A�����̃N���W�b�g�J�[�h�̐R���Ɂu�X�R�A�����O�V�X�e���v���̗p����Ă��邽�߂ł��B�N����͂��߁A�N���A�Α��N���A�ٗp�`�ԁA�E��E�Ǝ�A�Z���`�ԁA���[���̗L���ȂǗl�X�ȍ��ڂ�_���t������V�X�e���̓o��ŁA�e�X�̑��������ׂ����̓_���邱�Ƃɂł���悤�ɂȂ������߁A����l�͐R�����Â��Ɗ����Ă��A����l�͐R�����������Ɗ�����悤�ɂȂ�A��T�ɐR�����Â��J�[�h�̓R���ł��I�ƌ����Ȃ��Ȃ��Ă��Ă��܂��B

����A�R�����������N���W�b�g�J�[�h�͔��ɂ킩��₷���Ȃ��Ă��܂��B�Ⴆ�A�N��300�~�ȏ�K�v�Ɠ�����������m�ɒ�߂��Ă���J�[�h�͖��炩�ɐR�����������ƌ�����ł��傤�B����������ƁA�R�����������J�[�h�ɊY�����Ă��Ȃ�������R�����Â��Ƒ����邱�Ƃ��ł��܂��B�����ŁA�R�����������J�[�h�̓������Փx���݂āA��������t���I�ɐR���̊Â��J�[�h�̓���������o���Ă݂邱�Ƃɂ��܂��B

�v���`�i�J�[�h�ȏ�̃J�[�h ��Փx:����������

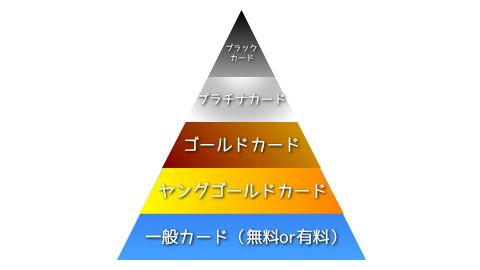

�N���W�b�g�J�[�h�ɂ́A�����N������܂��B�����N�̍����J�[�h�قǃX�e�[�^�X�������ƌ����A�X�e�[�^�X���C�ɂ�����͂�胉���N�̍����J�[�h�̎擾��ڎw�����̂ł��B

��ʃJ�[�h�������O�S�[���h�J�[�h���S�[���h�J�[�h���v���`�i�J�[�h���u���b�N�J�[�h�̏��Ń����N�t������Ă��܂��B�v���`�i�J�[�h�������̓u���b�N�J�[�h�́A�N���N���̍Œ�C�����݂����Ă���ꍇ���������߁A�R���͔��Ɍ������ł��B�v���`�i�J�[�h�ȏ�ɂȂ�ƁA�\�����ł͂Ȃ����Ґ��̃J�[�h���o�Ă���ȂǁA�~���͖��������ł��B

����̓I�Șb������ƁA�v���`�i�J�[�h�̕��ϓI�ȓ���i�̖ڈ��́A30�Έȏ�A�N��500���~�ƂȂ��Ă��܂��B�N��500���~�ȏ�̕��͓��{�����ł��S�̂�10���O�サ�����Ȃ��ƌ����Ă��܂��̂ŁA�R���̑ΏۂɂȂ�Ȃ����̂ق������|�I�ɑ����̂�����ł��B

�_���ڂ͈�ʃJ�[�h

�ߔN�A�����O�S�[���h�J�[�h���͂��߁A�S�[���h�J�[�h�A�v���`�i�J�[�h�A�u���b�N�J�[�h�̐R����Փx�͂�������������Ă��Ă���ƌ����Ă��܂����A����ł��Ȃ���Փx���������Ƃɂ͕ς��Ȃ��̂ŁA�_���ڂ͈�ʃJ�[�h�ɂȂ�܂��B��ʃJ�[�h�Ƃ���ȊO�ł͐R����Փx�͑S���Ⴂ�܂��B

��ʃJ�[�h�́A�N���W�b�g�J�[�h�����߂č������͂��߁A�N���W�b�g�J�[�h�i���܂�g��Ȃ����ɂ��������߂ł��܂��B�ׂ��������������A�N���18�Έȏ�A�N����100���~��㔼�ȏ�A�ٗp�`�Ԃ̓p�[�g�E�A���o�C�g�ȏ�A�Α��N����1�N�ȏ�ŐR���Ɏ�\�����o�Ă��܂��̂ŁA��ʃJ�[�h�͑����̕��ɑ_���ڂƂ����܂��B

�������A��ʃJ�[�h�ł��ߋ��ɋ��Z���̂��N�����Ă���ꍇ�͐R���ɗ�����\���������ł��B���Z���̂Ƃ́A�ߋ��ɃN���W�b�g�J�[�h�̎x���������������Ƃ�����i61���ȏ�܂���3�����ȏ�̉��̓u���b�N���X�g����̉\����j�A�J�[�h���/�M�̉��/����ҋ��Z�������ꂪ����A�Ȃǂ��w���܂��B���Z���̂��N�����ƁA�����Ȃ�ꍇ�ł��R�������������ʂƂȂ邱�Ƃ��̂ɖ����Ă����܂��傤�B

�v���p�[�J�[�h ��Փx:����������

�v���p�[�J�[�h�Ƃ́A�N���W�b�g�J�[�h��Ђ��Ǝ��ɔ��s���Ă���N���W�b�g�J�[�h�̂��Ƃł��B�v���p�[�iProper�j�ɂ́A�ŗL�̂��́E�Ǝ��̂��̂Ƃ����Ӗ�������܂��B�v���p�[�J�[�h��ۗL���A���p���т�ςނ��ƂŃS�[���h�J�[�h�ȏ�̃X�e�[�^�X�J�[�h��ւ��₷���Ȃǂ̃����b�g������܂��̂ŁA��{�I�Ɂg���ڎw�����h�Ɍ������J�[�h�ɂȂ��Ă��āA�R����Փx�͍����Ȃ��Ă��܂��B

���ۃu�����h�i��FAmerican Express�ADiners�AVISA�AMastercard�AJCB�j���Ǝ��ɔ��s���Ă���J�[�h�͓��ɐR����Փx�������ł��B���Ƃ��āA�u�A�����J���E�G�L�X�v���X�E�J�[�h�i�ʏ́F�A���b�N�X�j�v�u�_�C�i�[�X�N���u�J�[�h�v�uJCB��ʃJ�[�h�v�����ۃu�����h���Ǝ��ɔ��s����v���p�[�J�[�h�ƂȂ�܂��B

�v���p�[�J�[�h�́A�N�������邾���łȂ��A�R�����Ԃ������X������������A�Ҍ������Ⴂ���̂������̂ŁA�X�e�[�^�X�ړI�ŕۗL�������l�����������̕��ȊO�ɂ͂��܂肨�����߂ł��܂���B�������A�t�уT�[�r�X�̓��e�͎�����̂ŁA�����x�̍���������ƂȂ��Ă��܂��B

�_���ڂ͒�g�J�[�h

�v���p�[�J�[�h�͐R�����������̂ŁA��g�J�[�h��_���̂��������߂ł��B��g�J�[�h�́A���ۃu�����h�ƒ�g�����N���W�b�g�J�[�h��Ђ����s����N���W�b�g�J�[�h�̂��Ƃł��B

���̓v���p�[�J�[�h�ƒ�g�J�[�h�́A����̂��̂ƌ���ꂽ��A�Ⴄ���̂ƌ���ꂽ�肷��̂ŁA�j���A���X����ő��������قȂ�܂��B�����ł́A�A�����J���E�G�L�X�v���X�E�J�[�h�A�_�C�i�[�X�N���u�J�[�h�AJCB��ʃJ�[�h�ȊO�͊�{�I�ɒ�g�J�[�h�Ƃ��čl���Ă��炤�Ƃ킩��₷���ł��B�悭�킩��Ȃ����́A�\������VISA�EMastercard�EJCB�̂ǂꂩ��I���ł���悤�ȃJ�[�h����g�J�[�h���Ɗo���Ă����Ƃ����ł��B�������A�I�����ł��Ȃ���g�J�[�h������܂��B

��g�J�[�h�́A���ۃu�����h���Ǝ��ɔ��s���Ă���N���W�b�g�J�[�h�i�v���p�[�J�[�h�j�ɔ�ׂ�ƐR����Փx�͒Ⴂ�ł��B�����A�����̕�����ԍŏ��̃N���W�b�g�J�[�h�ɒ�g�J�[�h��I�т����ł��B�l���͂��߂ẴN���W�b�g�J�[�h���v���p�[�J�[�h�������A�Ƃ�������͂��܂蕷�������Ƃ�����܂���B�������A��g�J�[�h������Ƃ����āA��T�ɐR�����Â��Ƃ����܂���B����́A�J�[�h���s��Ђ̋Ǝ팳�i�n���j���قȂ邩��ł��B���R�͎��̍��ڂŐ������܂��B

�O���n or ��s�n�J�[�h ��Փx:����������

�N���W�b�g�J�[�h�s�����Ђ́A�Ǝ팳�i�n���j���l�X����A���̒��œ�Փx���قȂ��Ă��܂��B�v���p�[�J�[�h�Ƃ��Đl�C�̃A�����J���E�G�L�X�v���X�E�J�[�h��_�C�i�[�X�N���u�J�[�h�͊O���n�ɕ��ނł��܂��B���{�����ōł������̌ڋq�������O��Z�F�J�[�h�́A��s�n�ɕ��ނł��܂��B

�O���n�͐R�����������X��������܂��B�A���b�N�X���_�C�i�[�X���ǂ�������m�ȓ���i�L���Ă���킯�ł͂���܂��A�����̃J�[�h�̐R���Ɏ��ۂɒʂ��Ă�����̑������݂Ă݂�ƁA�N���30�Έȏ�A�N����300���~��㔼����i�N��400�`500���~�K�v�ƌ����邱�Ƃ��j�ƂȂ��Ă���A�R���̌��������f������e�ƂȂ��Ă��܂��B

��s�n�����l�ɐR�����������X���������c���Ă��܂��B����͋�s�̖{���̋Ɩ����킩��Η����ł��܂��B��s�́A�݂��������̗�������Z����̎萔���Ȃǂ���ȗ��v�Ƃ��Ă��邽�߁A������a���Ă�������Ȃ̂��ǂ������ɂ߂�\�͂����ɍ����A���ꂪ�R�������������闝�R�ƂȂ��Ă��܂��B��s�̏Z��[���R�������������R�͂܂��ɂ����ɂ���܂��B�N���W�b�g�J�[�h�̗��p�ɍۂ��āA��s�����ꎞ�I�ɂ����𗧂đւ���`�ɂȂ�܂��̂ŁA��s����������݂��Ă����v���Ɣ��f�ł��Ȃ����ɂ͌������R�����ʂ��҂��\���Ă��܂��B

�_���ڂ͗��ʌn or �M�̌n

�ł́A�ǂ̂悤�ȋƎ팳�i�n���j�̃J�[�h��I�Ԃ̂��_���ڂȂ̂ł��傤���B�_���ڂ͂���A�u���ʌn�v�Ɓu�M�̌n�v�ł��B

���ʌn�́A�����Ƃ₻�̃O���[�v��Ђ��w���܂��B��\�I�ȗ��ʌn�J�[�h�Ɂu�Z�u���J�[�h�E�v���X�v�u�C�I���J�[�h�Z���N�g�v������܂��B�X�[�p�[��R���r�j�A�f�p�[�g�Ȃǎ��X�܂������Ă���̂����݂ŁA���Ђł������������邱�ƂŊҌ������A�b�v����Ȃǂ̎{����u���A���Ђł̗��p�g���]�߂邱�Ƃ���A�R�����Ȃ�ׂ��Â����Čڋq�l���Ɍq���Ă��܂��B

�M�̌n�́A���đւ�����Ȏ��ƂƂ����БS�ʂ��w���܂��B���đւ�����Ȏ��Ƃɂ��Ă��遁�N���W�b�g�J�[�h���Ƃ����Ƃ��Ă���ƌ����A�ڋq�l�������v�g��ɂȂ��邽�߁A�R���͊Â��Ȃ��Ă��܂��B�M�̌n�́A���̋Ǝ팳�i�n���j�Ƃ̘A�g�F�����߂����̂������ł��B�Ⴆ�A�u�Z�f�B�i�J�[�hJiyu!da!�v�́A���s���͐M�̌n�ł����A�_�C�G�[��C�I���Ƃ������X�[�p�[�ł����ɂȂ�̂ŁA���ʌn���̐M�̌n�Ƃ��������ނ��ł��܂��B

����ȓ���i��݂����J�[�h ��Փx:����������

�N���W�b�g�J�[�h�ɂ́A�u���Z��������18�Έȏ�v�Ƃ������悤�ɓ���i�����L����Ă���ꍇ������܂��B���̑��Ɋe�ЂœƎ��ɓ���i��݂��Ă��āA���ꂪ�e�J�[�h�̐R����Փx�����E����v���ƂȂ��Ă��܂��B

�R�����������Ȃ�̂��g����ȓ���i�h��݂��Ă���J�[�h�ł��B�Ⴆ���u���肵������������v�Ɩ��L����Ă���ꍇ�B�g���肵���h�Ƃ������t�͂��Ȃ蒊�ۓI�ŁA���̂悤�ɖ��L����Ă���ƁA�l���Ǝ�̕��͐R���ɗ����₷�������肵�܂��B�l���Ǝ�͍������҂���������A�Ꮚ���҂̕����������߂ł��B�������҂ł��A���N�͗ǂ����������N�͂ǂ��Ȃ邩�킩��Ȃ��\���������Ɣ��f����A��Ћ߂̕������������R�����ʂ����炢�₷���ł��B

���ɂ��A�u�����O�J�[�h�v�Ƃ���N���W�b�g�J�[�h�́A20�����ƂȂ��Ă�����̂��w�����Ƃ������A���̏ꍇ�A20�`29�܂ł����i�Ƃ��Ă��܂��B�܂�A30�Έȏ�̓����O�J�[�h�ɐ\������ł�������킯�ł��B�R�����������Ƃ������́A30�Έȍ~�͎��i���Ȃ��A���ꂪ���R�ŐR���ɒe����Ă��܂��܂��B

�������Ȃ̂��u���{�����ɍݏZ�v�Ɩ��L����Ă���ꍇ�ł��B���ꂾ�ƊC�O�ɂ��Z�܂��̕��́A���{�̃N���W�b�g�J�[�h�����̂�����Ȃ�܂��B���{�����ɍݏZ�Ɩ��L����Ă��Ȃ��Ă��A�Ⴆ�A�J�[�h���{�l������X�ւŗX������Ă����ꍇ�́A�_��Җ{�l�ȊO�̓J�[�h�����Ȃ��̂Œ��ӂ��K�v�ł��B

�_���ڂ͕��ϓI�ȓ���i�̃J�[�h

����i�����Ă��Ȃ��\��������ꍇ�́A����ȓ���i��݂��Ă���J�[�h�������̂��x�^�[�ł��B�_���ڂ́A���ϓI�ȓ���i��݂��Ă���J�[�h�ł��B���T�C�g�Ō��J�����u50�Ђ̓���i�̕��ς��v�ɂ��A�u���Z��������18�Έȏ�ŁA�d�b�A�����\�ȕ��v�����i�Ƃ��Ă���J�[�h���������Ƃ��킩�����̂ŁA����ϓI�ȓ���i�Ƃ��čl���A�J�[�h�I�т����Ă����܂��傤�B

�ŋ߂͊i���X�}�z�̓o��ɂ��A�f�[�^��pSIM�݂̂𗘗p���A�d�b�ԍ��������Ȃ��l�����Ȃ��炸���܂����A���������������u050 Plus�v���uSMARTalk�v�Ƃ�����������IP�d�b�A�v�����g���A050����͂��܂�d�b�ԍ���N�ł��擾�ł��܂��̂ŁA�d�b�ԍ����K�v�ȍۂɂ��𗧂Ă��������B

�O�N�x�̉c�Ɨ��v���ᒲ�������J�[�h ��Փx:����������

�J�[�h��Ђ̐R����Փx����Ɉ�肾�Ǝv���Ă�����͑����͂��ł��B���́A�R���̓�Փx�͖��N�������ω����Ă����X��������܂��B�Ⴆ�A�u�y�V�J�[�h�v�͐R�����Â��ƌ����Ă�����\�I�ȃJ�[�h�ł����A����1�`2�N�̊ԂɐR�����������Ȃ����X�����݂��܂��B���ۂɕM�҂̒m�l�ł��y�V�J�[�h�̐R���ɗ��Ƃ��ꂽ����2�����܂����B�w�i�ɂ́A�c�Ɨ��v���W���Ă���ƕM�҂͍l���Ă��܂��B�Ƃ����̂��A���T�C�g�Ō��J�����u�y�V�J�[�h�̉ߋ�3�N�Ԃ̐R�����v�ɂ��A�c�Ɨ��v�����v�ƂȂ���2014�N�x�̗��N2015�N�x�ɐR���ɒe�������������������߂ł��B�Ȃ̂ŁA�J�[�h��Ђ̑O�N�x�̉c�Ɨ��v���ᒲ�������ꍇ�́A���̗��N�̐R���������������Ȃ�X���������Ƃ��������ł��B

�܂��A�y�V�J�[�h�̏ꍇ�A�u�R�����Â��C���[�W�@�������v�Ƃ����l�����������悤�ł��B�ȑO�A�y�V�J�[�h�͐E�Ƃ��X�i�C�p�[�ɂ��Ă��R���ɒʂ�A�ƃl�b�g��ʼn\�ɂȂ������Ƃ�����܂����B���̂悤�ȃC���[�W�@�������ƍl����͓̂��R�̂��ƂȂ̂ŁA�����ȐR�����s���Ă���C���[�W��蒅���������_��������̂ł��傤�B�y�V�J�[�h�Ɠ��l�ɐR���̊Â��C���[�W���������u�C�I���J�[�h�Z���N�g�v���܂��R�����������Ȃ��Ă���X�����݂��܂��B

�_���ڂ͉c�Ɨ��v�����̃J�[�h

�������R������������Ȃ�A�O�N�x�̉c�Ɨ��v�������������J�[�h��Ђ̃J�[�h��_���̂��������߂ł��B�u�J�[�h�̖��� ���Z�����v�ƌ������A���v�v�Z���̉c�Ɨ��v�܂��͉c�Ǝ��v�̗������āA����3�N�̉c�Ɨ��v�̐��ڂ��m�F���Ă݂܂��傤�B�c�Ǝ��v�������R���ɉe���������炷�킯�ł͂���܂��A�R����Փx��������̎w�W�ƂȂ�̂ŁA���ЎQ�l�ɂ��Ă݂Ă��������B�c�Ɨ��v�Ƃ��̑��̎��v�Ƃ̊W�ɂ��ẮA���̉��̍��ڂ����킹�Ă��ǂݒ������Ƃ��������߂��܂��B

�L����ɂ��������������Ă���J�[�h ��Փx:����������

�c�Ɨ��v�Ƃ̌��ˍ����ŁA��������Ă��������̂��u�L����v�ł��B�L����́A���̖��̂Ƃ���A�J�[�h��Ђ����Ђ̃J�[�h�𑽂��̕��ɒm���Ă��炤���߂ɁA�l�X�ȃV�[���E�}�̂ɃJ�[�h�̏Љ���f�ڂ��邽�߂̍L����p�̂��Ƃł��BCM��G���ւ̌f�ڔ�p������ɓ�����܂��B�L����͉c�Ɨ��v�Ɠ��l�ɑ��v�v�Z������m�F�ł��܂����A�g�L����h�ƋL�ڂ���Ă��Ȃ��ꍇ�������ł��B�u�̔���y�ш�ʊǗ���v�̒��ɍL����܂܂�Ă��܂��̂Ń`�F�b�N���Ă݂܂��傤�B

�|�C���g�ɂȂ�̂́A�c�Ɨ��v�ɑ��āA�̔���y�ш�ʊǗ���i���L����j�������肷���Ă��Ȃ����A�ł��B�̔���y�ш�ʊǗ���ɂ́A�Ј��̋��^�Ȃǂ̐l������܂܂�Ă��܂��̂ŁA�����ɔ�p�������肷����ƁA�����j���O�R�X�g��������J�[�h����𑝂₵�����邱�Ƃ����O���A�R���ɉe�����y�ڂ��\�����o�Ă��܂��B

�_���ڂ͉ߏ�ɍL����������Ă��Ȃ��J�[�h

�L�����������̂́A�m���x���グ�����A�ڋq�̊l���ɕK���ɂȂ��Ă���A�c�Ɨ��v���g�債�����Ƃ����_��������܂��B�������A�L���������������Ɖc�Ɨ��v���������邱�ƂɂȂ�A������̑�����L�єY�܂������ƂȂ��Ă��܂��̂ŁA�_���ڂ͉ߏ�ɍL����������Ă��Ȃ��J�[�h�ƂȂ�܂��B

�̔���y�ш�ʊǗ���́A�Ј��̋��^���̐l������܂܂�Ă���̂ŁA���̍��ڂ��L����S�̂������Ă���킯�ł͂Ȃ��ł����A��̎w�W�ɂȂ��Ă��܂��B�c�Ɨ��v�ɑ��Ē��X�ɍL����������Ă���A�ڋq�̊l���ɕK���ɂȂ��Ă���̂ƂƂ��ɁA�R���Ɉ��e���͋y�ڂ��\�����Ⴂ�Ɣ��f�ł��܂��B����A�c��ȍL����p��������K�v���Ȃ��m���x�̍����J�[�h�́A�^�p�ɗ\�Z�������₷���̂ł�����܂��_���ڂƂ�����ł��傤�B

�N���g�i�N�����h�̃J�[�h ��Փx:����������

�J�[�h��Ђ̎�Ȏ������́A�L���b�V���O��{�����E���������ɂ���u���������v�A�����X�萔�����g�J�[�h�萔���Ƃ������u�萔�������v�A�N���Ȃǂ��u���̑��̎萔���v�ł��B

�g���{�����̃I�X�X���h�Ə����ꂽ�n�K�L������ɓ͂������Ƃ͂���܂��H����́A���{�����ɂ��p���I�ȋ��������邽�߁A�J�[�h��Ђ��悭�g���o�c�헪�ł��B�J�[�h��Ђ̎������͌����Ă���̂ŁA������o�c�헪��p���āA���v���m�ۂ���̂ɕK���ɂȂ��Ă��܂��B�N�����܂��A�p���I�Ȏ������邽�߂ɐ݂���ꂽ���̂ŁA�J�[�h��Ђ͍A����肪�o��قǔN���~�����킯�ł����A�ߔN�͔N�����̃J�[�h�������Ă��Ă��܂��B

�N�����̃J�[�h��������ƂƂ��ɁA��l�ŕ������J�[�h��ۗL����̂�������O�ɂȂ�A���̌��ʁA�S���g���Ȃ��J�[�h�������o�n�߂܂����B�V�����J�[�h�̔��s�◘�p�����̗X���ȂǁA�g���Ă��Ȃ��J�[�h�̓����j���O�R�X�g�����������ŁA�J�[�h��Ђ͂������������_�ȃ����j���O�R�X�g�͔��������ƍl���Ă��܂��B�����ŁA�{���͔N���L���̃J�[�h�����N�x�͔N�����Ƃ��A���N�ȍ~�����p�z�ɉ����Ė����ɂ���Ȃǂ��āA�Ȃ�ׂ�����֗��p�𑣂��`���Ƃ��Ă��܂��B�������������A�������Ŏ�������N���L���^�C�v�̂ق����V�K�ڋq�̎��ꂪ�e�ՂɂȂ��Ă����ƕM�҂͍l���Ă��܂��B

�������A�ŋ߂͂܂���������ς���Ă��Ă��܂��B�Ⴆ�A���Ђ̃I�����C���V���b�s���O�T�C�g�������Ă���ꍇ�́A���ЃT�C�g�ł̗��p�g���_���邱�Ƃ���A�N�����Ŕ��s���Ă����Ȃ��ƍl���A�N�����J�[�h�ł��R�����������Ȃ����Ⴊ�����Ă��Ă��܂��B���̑�\�I�ȃJ�[�h�Ƃ�����̂��AYahoo!�V���b�s���O��t�I�N�ł����Ɏg����uPayPay�J�[�h�v�ł��B

�_���ڂ͔N���500�~�`1,000�~���x�̃J�[�h

�_���ڂ́A�N��500�~�`1,000�~���x�̃J�[�h�ł��B���ꂮ�炢�Ȃ�A���p�ɉ����Ē��܂�|�C���g�Ō����Ƃ��\�����\���ɂ���܂��B�Ҍ���1���̃J�[�h�ŔN��500�~�Ȃ�A500�|�C���g���܂�Ό����Ƃ��̂ŁA�N��5���~�̂����p�Ō����Ƃ��v�Z�ł��B���M���g�ї����Ȃǖ���������x�o���J�[�h���ςɕύX����A�N��5���~�͗e�Ղ��B���ł�����z�ł��B�S�[���h�J�[�h�̏ꍇ�́A�N��5,000�`30,000�~�قǂ�����̂ŁA��ʃJ�[�h�̒��őI��ł����܂��傤�B�]�k�ł����A�N���L���J�[�h�͔N�����J�[�h�ɔ�ׁA�t�ѕی���������Ȃ��Ă��邱�Ƃ������̂ł������߂ł��B

�N��������̂��ǂ����Ă������Ȃ����́A���N�x�����ŁA���N�ȍ~�͏����t���Ŗ����ɂȂ�^�C�v��I�ԂƂ����ł��B�J�[�h�ɂ���ĈقȂ�܂����A���̃^�C�v�͔N��5�`50���~���x�̗��p�ŗ��N���N�������ɂȂ�܂��B���ɂ́A�O�N�x��1��ł����p������Η��N�������ɂȂ�u�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�v�̂悤�ȃJ�[�h������܂��B���N�x�����ɂȂ�̂̓C���^�[�l�b�g�\������̂��̂������̂ŁA�\���̓C���^�[�l�b�g���炪�������߂ł��B

����L�����y�[����S�����Ȃ��J�[�h ��Փx:����������

����L�����y�[���Ƃ́A����A�������͓����̗��p�Ȃǂ������ɓ��T�Ƃ��ă|�C���g��t�^����L�����y�[���̂��Ƃł��B�����̃J�[�h��ЂŎ��{����Ă��܂��B����L�����y�[�����Ȃ��ϋɓI�ɍs���̂��Ƃ����ƁA�V�K�ڋq�̊l���ɕK���ɂȂ��Ă��邩��ł��B�J�[�h��Ђ��c�Ɨ��v���o��������ɂ́A�V�K�ڋq���l�����A���p�ɂ���ē��������������萔�������𑝂₷�K�v������܂��B�����ŁA�|�C���g��t�^�������L�����y�[�������{���A����𑣂��`�������̎嗬�ƂȂ�܂����B

�ł́A����L�����y�[�����s���Ă��Ȃ��J�[�h�͂ǂ��������R�ōs���Ă��Ȃ��̂ł��傤�H�L�����y�[���ɂ���Čڋq�l�������������߂Ȃ��A���ɏ\���ȗ��v�Ă���A�Ȃǂ̗��R���l�����܂����A�����Ń|�C���g�ɂȂ��Ă���̂́A�g�ڋq�l���ɐϋɓI�ł͂Ȃ��h�Ƃ������R�������ꍇ�ŁA���̏ꍇ�A��茵���ɐR�����s���A�D�ǂȌڋq�݂̂��l�����邱�Ƃ�ړI�ɂ��Ă���ƍl�����܂��̂ŁA�R�����������Ȃ邱�Ƃ��\�z����܂��B

�_���ڂ͓�����T1,000pt�ȏ�̃J�[�h

���݂ł͂قƂ�ǂ̃J�[�h������L�����y�[�������{���Ă��܂��B�u�{���ɓ���邾���ł���ȂɃ|�C���g�����炦��́H�H�v�Ǝv����������܂��A�{���ł��B�������A�g���p���T�h�̏ꍇ�́A���s�����灛�����ȓ��̂����p�ŁA����̂����p�ōő偛��pt�Q�b�g�A�Ƃ������悤�ɏ���������ꍇ������܂��̂ŁA���O�ɂ悭�m�F���Ă����K�v������܂��B

������T1,000pt�ȏ�̂��̂��_���ڂɂȂ��Ă��܂��B�Ⴆ�A�u���N���[�g�J�[�h�v�́A������T1,000pt�ŁA���p���T2,000pt�ƂȂ��Ă��܂��̂ŁA����������p��3,000pt�Q�b�g�ł��A�N�����J�[�h�̒��ł����w�̂�����������܂��B������T�̃|�C���g���̑������V�K�ڋq�̊l���ɕK���ɂȂ��Ă���؋��Ƃ����܂��B

�R�����Â��J�[�h�̓����܂Ƃ�

�ł͍Ō�ɁA�����܂ʼn�����Ă����R���̊Â��N���W�b�g�J�[�h�̓������܂Ƃ߂݂܂��傤�B�u�N���L���̗��ʌn or �M�̌n�̈�ʃJ�[�h�ŁA����ȓ���i���Ȃ��A�c�Ɨ��v�D�����L����������߂��Ă��Ȃ��A������T����̃N���W�b�g�J�[�h�v���ꂪ�R���̊Â��J�[�h�̓����ƂȂ�܂��B

���T�C�g�ŏЉ�Ă���N���W�b�g�J�[�h�̒��ŁA���̏����ɍł��߂������̂��uPayPay�J�[�h�v�ł����B

PayPay�J�[�h�́A���s�������C�W�F�C�J�[�h������ЂŁA�M�̌n�̈�ʃJ�[�h�ɂȂ�܂��B���C�W�F�C�J�[�h������Ђ́A���ʌn�̃\�t�g�o���N�̎q��ЂȂ̂ŁA���ʌn�F�̋����M�̌n�Ƃ�����ł��傤�B�c�Ǝ��v�́A2015�N3����18���~��2016�N3����88���~��2017�N3����157���~�Ɣ��ɍD���Ȃ̂ŁA2018�N�̐R���Ɉ��e�����y�ڂ����Ƃ͍l���ɂ����ł��B����i�́A�����ō쐬�ł���Yahoo ID�����������Z��������18�Έȏ�ŁA���̑��ɓ��ɓ���ȏ����͂Ȃ��̂ŁA�ǂȂ��ɂł��������߂ł��܂��B��L�̓����ƈقȂ�_�́A�N�������ł���Ƃ������Ƃ����ł��B���݁A������T2,000pt�{���p���T5,000pt���̃v���[���g�����펞�J�Ò��Ȃ̂ŁA���Ѓ`�F�b�N���Ă݂Ă��������ˁI

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)