�N���W�b�g�J�[�h���������̕��̑����͕��i�̓V���b�s���O�ɗ��p���Ă���ł��傤�B���ɂ́A�V���b�s���O�ȊO�̗��p���@��m��Ȃ���������͂��ł��B�N���W�b�g�J�[�h�͎��ɗl�X�Ȏg�������ł���̂ł����A���̈���u�N���W�b�g�J�[�h�̌������v������܂��B

�ڍׂɂ��Ă͂��ꂩ��������Ă����܂����A���_���猾���ƁA�N���W�b�g�J�[�h�̌������͐�ɍs��Ȃ��ł��������B�N���W�b�g�J�[�h�̌������������炷���X�N�͑z���ȏ�ɑ傫���̂ŁA���ՂȋC�����ōs���Ƃ̂��̂�������Ă��܂����ƂɂȂ�܂��B

- �ڎ� -

�N���W�b�g�J�[�h�̌������̎d�g��

�u�N���W�b�g�J�[�h�̌������v�Ƃ͈�̂ǂ������Ӗ��Ȃ̂ł��傤���B���m�ɂ́A�u�N���W�b�g�J�[�h�V���b�s���O�g�̌������v�ƌĂ�Ă��܂��B���̖��̂Ƃ���A�V���b�s���O�g�𗘗p���Č�������ɂ���s���������܂��B

�N���W�b�g�J�[�h�̌������ɂ͗l�X�ȕ��@������܂����A���̈�[��S���Ă���̂��u�������Ǝҁv�ł��B�X���Łs�N���W�b�g�J�[�h�Ō������t�s�J�[�h�ł����t�s�J�[�h�ōw�����đ������t�Ȃǂ�搂����Ŕ������������Ƃ�����܂��B�����̊Ŕ��o���Ă���̂��������Ǝ҂ł��B

�������Ǝ҂��w�肵���i�������������N���W�b�g�J�[�h�̃V���b�s���O�g���g���čw�����A���̕i�����������Ǝ҂�������邱�ƂŁA���̑Ή��Ƃ��Č��������̂��N���W�b�g�J�[�h�������̋�̓I�Ȏd�g�݂ł��B�������Ǝ҂͌Õ��c�Ɩ@�Ɋ�Â��Ĕ��������s�����Ƃ��ł��邽�߁A���̂悤�Ȏd�g�݂͖����c�葱���Ă���̂ł��B

�������Ǝ҂ɑ��ẮA���~���Ɠ������x�Ɍx�����ׂ��ƌx����炷�����̂����邮�炢�Ȃ̂ŁA���Ƃ��Õ��c�Ɩ@�Ɋ�Â��ĉc�Ƃ��Ă��Ă��������Ǝ҂𗘗p���邱�Ƃ͂ƂĂ��������߂ł��邱�Ƃł͂���܂���B���~���͖@�������Ă�����݂��Ǝ҂��w���A������Ȃ����\�W�c�ł�����A�����Ɠ������x���Ōx������Ă���Ǝ҂ł��邱�Ƃ��킩��Ε��ʂ͗��p���邱�Ƃ�݂�����̂ł��B

�������Ǝ҂𗘗p�����ɃN���W�b�g�J�[�h�����������邱�Ƃ��\�ŁA�ߔN�͂ǂ��炩�Ƃ���������̂ق�����莋����Ă��܂��B

�ȑO�A�^�t���}�A�v���Ō������o�i����Ă������Ƃ�����A�o�i���ꂽ�����𗎎D�҂��N���W�b�g�J�[�h�ōw�����A��������ɓ����s�ׂ����s���܂����B�j���[�X�ɂ����グ����ȂǎЉ���ƂȂ�܂����B�̂��ɖ^�t���}�A�v���ł̌����̏o�i�͋֎~�ƂȂ�܂����B

�̂��炠����@�ō��ł��Ȃ��s���Ă��邱�Ƃ̈���V�������̊����ł��B�V���������N���W�b�g�J�[�h�ōw�����A����������ȂǂŌ����Ɋ������Ă��炤�̂�����ł��B�������A100���Ҍ��Ƃ͂����܂��A80�`90�����̊Ҍ����ƂȂ�A��ʓI�ȕi���ɔ�ׂĔ��承�i���������Ƃ��炱�̕��@�͍��ł��悭���p����Ă��܂��B

�N���W�b�g�J�[�h�̌������͒��������ő呹

�N���W�b�g�J�[�h�������̎d�g�݂�������x�����ł����Ǝv���܂��B�����ł�����u�������Ȃ��Ƃ��ɂ͕֗��Ȃ̂����H�v�Ǝv���Ă��܂������ł����A�����Ă���Ȃ��Ƃ͂���܂��A���������A�������̓J�[�h��Ђ̋K��ᔽ�ƂȂ�܂��̂ŁA��ɍs��Ȃ��ł��������B

�K��ᔽ�ƂȂ�̂͂������̂��ƁA��������ӂ������̂��A���̓N���W�b�g�J�[�h�̌������͒��������ő呹���邱�ƂɂȂ����Ƃł��B�܂�A���������J��Ԃ��Ă���ƌ��ʓI�Ɏ����̎����߂邱�ƂɂȂ�A���̃T�C�N�����甲���o���Ȃ��Ȃ��Ă��܂��̂ł��B

�������K�v�ɂȂ����ۂɃA�C������v�����X�Ƃ���������ҋ��Z�𗘗p�����������܂��B����ҋ��Z�������������ꍇ�A��������悹���ĕԍς��Ă����K�v������܂����A�N���͗��������@�ɂ���čő�20���܂łƌ��߂��Ă��܂��B

20������ݕt���͏o���@�ᔽ�ƂȂ�A�Y���̑ΏۂƂȂ邽�߁A����ȏ�̋����͂�����܂���B20���ł����������̂ŁA�ł���Η��p�������Ȃ����̂ł����A����ҋ��Z�̓��~���Ƃ͈���Ė@���ɏ]���Ă�����݂��Ă���A��@�����Ȃ��_�ł̓N���W�b�g�J�[�h�̌��������̓}�V�ł��B

����A�N���W�b�g�J�[�h�������̔N���͏ꍇ�ɂ���Đ��\���`�ƍl�����Ȃ��قǂ̒��������ƂȂ��Ă��܂��̂ŁA��������郁���b�g�ȏ�ɑ呹�̃f�����b�g�����邱�Ƃ��o���Ă����������̂ł��B�ڐ�̗��v�ɂƂ���Ē��������ɋC�Â����ɃN���W�b�g�J�[�h�̌��������s���Ă��܂��l�������A�̂��ɕԍϕs�\�Ɋׂ�����}������ȂǑ傫�ȎЉ���ƂȂ��Ă��܂��B

�N���W�b�g�J�[�h�̌����������₽�Ȃ����R

�N���W�b�g�J�[�h�̌������Ɋ֘A���A�ߋ��ɂ͌������Ǝ҂��E�������Ȃ�ȂǁA���̊댯���͊��x���w�E����Ă��܂��B����Ȃ̂ɃN���W�b�g�J�[�h�̌����������₽�Ȃ��͉̂��̂Ȃ̂ł��傤���B

�����̈�ƂȂ��Ă���̂��g�K��ᔽ�h�ł����āg��@�h�ł͂Ȃ��Ƃ����F�������邽�߂ł��B�E�����ꂽ�������Ǝ҂͏o���@�ᔽ�őߕ߂���܂������A�N���W�b�g�J�[�h�������̖��ڂőߕ߂��ꂽ�킯�ł͂Ȃ����߁A�u�N���W�b�g�J�[�h�̌������͗ǂ��Ȃ������ȐӔC�Ȃ����Ă������v�Ƃ���������F�����L�܂��Ă��܂��Ă���̂ł��B

�܂��A�N���W�b�g�J�[�h�������̐�������������Ƃ����₽�Ȃ����R�̈�ł��B�Ⴆ�A�w�������V�����̉����̈ӂɎ����Ŋ��������̂��A�{���ɗ\�肪�ς���Ă��܂��Ď����Ŋ��������̂��A�ǂ��炩���J�[�h��Ђ��q�ϓI�ɔ��f���邱�Ƃ͓���ł���ˁB�����͒N�ł����p����\��������̂ŁA�S�Ă̈Č���������̂͌����_�ł͂قڕs�\�Ƃ�����킯�ł��B

�����A�N���W�b�g�J�[�h�̌������Č��͋}�����Ă���A�J�[�h��Ђ͑Ή��ɔ�����@����������ƂŁA�K��ᔽ�s�ׂɑ���ڂ͈ȑO�����������Ȃ��Ă��܂��B

�V�������̊������ɂƂ�ƁA���܂łɂقƂ�lj����J�[�h�Ŕ��������Ƃ��Ȃ������A�J�[�h�̃L���b�V���O�g���g�����Ă���ɃV���b�s���O�g���g���낤�Ƃ��Ă܂ʼn����w������悤�ȗ������m�F�ł���Ɖ������s���Ƒ�������\���������ł��B�J�[�h��Ђ͌ڋq�̉������s����Ǝ��Ƀf�[�^�����Ă��邽�߁A�l�X�ȃV�[����z�肵�Č���������s���Ă��܂��B

�N���W�b�g�J�[�h�̌����������Ă����S�͌��nj���Ȃ�

���ۂɃN���W�b�g�J�[�h�̌��������s���Ă��܂����������u�������͌��ǎ����ׂ̈ɂȂ��Ă��Ȃ������v�Ƃ������t���悭�������̂ł����A���̗��R���킩����͏��Ȃ���������܂���B

�u��������ɂł����̂����炻��ł悩�����̂ł́H�v�Ǝv�������̓N���W�b�g�J�[�h�̌������ɑ���m�����܂��܂��R�����Ƃ�����ł��傤�B

�N���W�b�g�J�[�h���g���Č�������ɓ��ꂽ�Ƃ��Ă��A�J�[�h���ς������p�����̕ԍς��c���Ă��܂��̂Ō��ǂ͎����̕��S�͌���Ȃ��ǂ��납�����Ă��܂��Ă��邱�Ƃ������������̌��҂̑������Y�ꂪ���ł��B

�N���W�b�g�J�[�h�̌����������S���Ɍq���闝�R�����

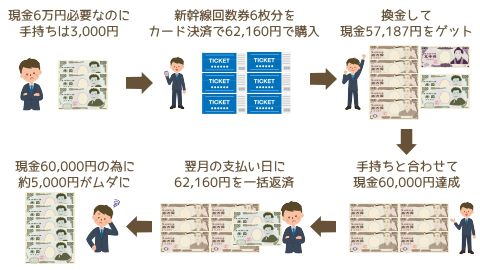

���݁AA����͌���60,000�~��K�v�Ƃ��Ă��܂��B�������AA����ɂ͌�����3,000�~�قǂ�������܂���B�����ŐV�����̉��i�����`���É��j6����62,160�~���N���W�b�g�J�[�h�ōw�����܂����B

�w��������6���������X�Ɉ˗������Ƃ���A������92.0���i1��������9,531.2�~�j�Ŕ�������Ă��炢�A����57,187�~�i9,531.2�~�~6���j����ɓ���邱�Ƃ��ł��܂����B�ڕW�̌���60,000�~�ɂ͒B���܂���ł������A�莝���̌����ƍ��킹�ĂȂ�Ƃ�����60,000�~���H�ʂ��邱�Ƃɐ������܂����B

�N���W�b�g�J�[�h�������̘b�ɂȂ�Ƃ����Řb���I������������ł����AA����ɂ͉�6�����w������62,160�~�̎x�����������̃J�[�h�̎x�������Ɏc���Ă��邱�Ƃ�Y��Ă͂����܂���B�����̊m�ۂɂ͐������܂������A���������o���̂Ɍ���4,973�~�i62,160�~-57,187�~�j���������Ă��܂������ƂɂȂ�܂��B

����60,000�~�����o���ً}�����������Ƃ͂����A��5,000�~�̎萔�������������ƍl����ƁA�������̂͐��_�I�ȕ��S�����ŁA�o�ϓI�ȕ��S�͑����A�{���̈Ӗ��ł����S�͌����Ă��Ȃ��Ǝv���܂��B

���̂悤�ȕ��̓J�[�h��ЂɃo���Ȃ��悤�ɂ܂��ʂ̕��@�ŃN���W�b�g�J�[�h�̌��������J��Ԃ��ł��傤�B����ł͍�������̃T�C�N�����甲���o�����Ƃ͂ł��܂���B�Œ����팸������A�����X�^�C����ω�������ȂǁA����x�A���̃T�C�N�����甲���o�����Ƃ�^���ɍl���Ă����K�v������ł��傤�B

�N���W�b�g�J�[�h�̌��������s�����ۂ̏���

�N���W�b�g�J�[�h�̌��������s�����̑������A���͂��̕��Q��m��Ȃ������肵�܂��B�������A���ɂ͒m���Ă���������܂����A�C�y�ȋC�����Ō��������s���Ă��܂��������ɂ͂��܂��̂ŁA���̂悤�ȕ�������o�Ă��Ȃ��悤�ɂ��邱�Ƃ����̖��߂ł��B�N���W�b�g�J�[�h�̌������̓J�[�h��Ђ���߂��K����ᔽ����s�ׂƂȂ�A���̈ᔽ�ɑ��鏈������\��������܂��B�����̓��e�ɂ��Ă͒i�K�I�ɂ���������܂��̂ŏڂ���������Ă����܂��B

�N���W�b�g�J�[�h�̗��p��~

�N���W�b�g�J�[�h�̌������̏����̏����i�K�Ƃ��đ����̂̓N���W�b�g�J�[�h���u���p��~�v�ł��B�������̎������m�F�ł������_�ŗ��p��~������������܂��B���p��~�ƂȂ�A���̎��_�ŃN���W�b�g�J�[�h�𗘗p�ł��Ȃ��Ȃ�܂��̂ŁA���M��̂悤�Ȗ����̎����x�����ɂ��̃J�[�h��ݒ肵�Ă���ꍇ�ɂ͑��̃J�[�h�ɐ�ւ���K�v������܂��B���p��~���Ԃ͊e�J�[�h��ЂɈς˂��܂��B���d���ӂ����ŏI���܂������ł����A���̌�ɏЉ�鋭�����Ȃ�тɈꊇ�ԍςƂ���������Ɍ�������������\�������邱�Ƃɓ���Ă����Ȃ���Ȃ�܂���B

�N���W�b�g�J�[�h�̋������

�N���W�b�g�J�[�h�̌���������K�I�ɍs���Ă��鎖�����m�F���ꂽ�ꍇ�A�u�������v�̏�����������邱�Ƃ�����܂��B�������͂��̖��̂Ƃ���A�_��҂̈ӎv�ɊW�Ȃ������I�ɉ��邱�ƂŁA��������͂��̃J�[�h�͈�ؗ��p�ł��Ȃ��Ȃ��Ă��܂��܂��B�J�[�h��Ђ͋���������Ăɂ��Ă͎Г��Ńu���b�N���X�g�ɓo�^����\���������A�u���b�N���X�g�ɍڂ�ƍ��セ�̃J�[�h��Ђł̃J�[�h�𐔔N�ԍ��Ȃ��Ȃ�\���������Ȃ�̂ŁA���Ȃ茵���������ƌ����܂��B

�ꊇ�ԍς����߂���

�Y�ꂪ���ł����A�N���W�b�g�J�[�h�̌������̓V���b�s���O�g�𗘗p���܂��̂œ��R�̂��ƂȂ���ԍς��Ă����K�v������܂��B���������s�������̕��͌o�ϓI�ɂ�����̕��ł��̂ŁA�ԍς��邱�Ƃ����Ȃ茵������Ԃł���킯�ł����A�����ԍς�I�Ԃ��Ƃœ��Ă���X��������܂��B�������A�N���W�b�g�J�[�h�̌������ɂ�鏈���̈�Ƃ����u�ꊇ�ԍρv�����߂���ꍇ������܂��B���������A������K�v�Ƃ��Ă���̂Ɉꊇ�ԍς����߂�ꂽ�炽�܂������̂ł͂���܂���B�������ɉ����A�ꊇ�ԍς����߂��邱�ƂɂȂ�ƕ��S�͂��Ȃ�傫���Ȃ��Ă��܂��܂��B

���Ȕj�Y���ł��Ȃ��Ȃ�

�肽������Ԃ��Ȃ����̍Ō�̋~�ύ�Ƃ����u���Ȕj�Y�v������܂��B�������ɂ���ĕԍς��ł��Ȃ��Ȃ������̒��Ŏ��Ȕj�Y���l��������o�Ă��܂����A���͎��Ȕj�Y�͐\��������K���F�߂�����̂ł͂Ȃ��̂ł��B�N���W�b�g�J�[�h�̌������ɂ���Ăł����؋��͖Ɛӂ��F�߂��Ȃ��؋��Ƃ��Ă݂Ȃ���Ă��܂����߁A���Ȕj�Y�ł��܂���B���Ȕj�Y�ɍۂ��čٔ������g�Ӓ��������܂��̂ŁA�������̎������B���Ă������o���Ă��܂��܂��B���Ȕj�Y�͂ł��Ȃ��Ȃ�܂����A�l�Đ���C�Ӑ����A���蒲��Ƃ��������@�Ō��z�����ꍇ������܂��̂ŁA���������������ق��������ł��傤�B

�N���W�b�g�J�[�h�̌������ɐ��ރ��X�N

�ڐ�̗��v�ɂƂ���Ă��܂����͔��ɑ����ł��B���̍ł�����̂��N���W�b�g�J�[�h�̌������Ƃ����邩������܂���B�������Ǝ҂⊷���V�X�e���Ȃǂ𗘗p����ΐR���Ȃ��Ō�������ɓ���̂ŁA���̎�y���Ɏ䂩��Ă��܂����������̂ł��傤�B�厖�Ȃ̂͂����ɗl�X�ȃ��X�N������ł��邱�Ƃ�m���Ă������Ƃł��B�����ɂƂ��ď����ł����v�ɂȂ�����A�Ȃ�čl���͎̂ĂȂ���Ȃ�܂���B�Ƃ����̂��A�N���W�b�g�J�[�h�̌������ɂ͎����͂�����l�ɂƂ��Ă��s���v�ɂȂ��Ă��܂����Ƃ��������邩��ł��B

���Ǝ҂���̎�������������

�܂��A�����ɂƂ��čő�̕s���v�ɂȂ�̂��A�N���W�b�g�J�[�h�̌������͑z���ȏ�ɍ������ő����������Ƃł��B����ҋ��Z�ȂǑ��Ǝ҂���̎����̍ۂɂ�������������20���ƂȂ��Ă��܂����A�N���W�b�g�J�[�h�̌������͔N���ɂ���Ɛ��\���`�ƂȂ��Ă��܂����Ƃ�����܂��B����Ȃ�ŏ�������Ǝ҂�������������ق������������ɍςA�Ȃ�Ă��Ƃ�...�B

�������A���Ǝ҂��������ۂ͏���̐R��������܂��̂ŁA�����������ʓ|���Ȃ��������䂦�ɍ������ł��邱�Ƃ�m���Ă��m�炸���A�N���W�b�g�J�[�h�̌�������I��ł��܂����������̂�����ł��B�N���W�b�g�J�[�h�̌�����������鑽���̕��͂����ɂ�����̕��ł�����A���̃T�C�N�����甲���o�����߂ɂ��������������X�N�����邱�Ƃ����O�ɉ����ׂ��邱�Ƃ��ƂĂ��厖�ł��B

���\�ɑ��������\�W�c�̎������ƂȂ�

�������Ǝ҂̒��ɂ͐M���Ă���Ǝ҂����邩������܂��A���̈���ň����Ȍ������Ǝ҂�����̂������ł��B�����Ȍ������Ǝ҂̓����́A�������̍�����搂��Ă����Ȃ���A���ۂ̊����z���Ⴂ���Ƃł��B�Ⴆ�A������90����搂��Ȃ���A�e��萔����������ƌ����Ď��ۂɓn�������z��60�`70���قǁA�Ƃ������ꍇ������܂��B�����Ȍ������Ǝ҂͍��\�s�ׂC�ōs���Ă��܂��̂Œ��ӂ��Ȃ���Ȃ�܂���B

�܂��A���\�s�ׂɂ���ďW�߂�ꂽ�����͍��\�W�c�̎������ɂȂ��Ă���\��������A�����Ȃ��Ă���ƍ��\�ɉ��S���Ă���̂ƕς��Ȃ��̂ŁA�������Ǝ҂𗘗p����̂͑傫�ȃ��X�N���܂��B���S�ł��邩�ǂ����f����̂ł͂Ȃ��A���p���Ȃ����Ƃ��O��Ƃ��Ȃ���Ȃ�܂���B

�ƍ߂Ɋ������܂�違�ƍ߂ɖ����

�����Ȍ������Ǝ҂Ɍ��������˗�����ƃN���W�b�g�J�[�h�̏��̓o�^�����肢�����ꍇ������܂����A��ɉ����Ă͂����܂���B�Ȃ����Ƃ����ƁA���Ȃ����������N���W�b�g�J�[�h�������ɕs���g�p����\�������邩��ł��B

�ʏ�A�s���g�p���ꂽ�ꍇ�̓J�[�h�̓���E�����ی����ɂ��⏞���Ă��炦�܂����A���̏ꍇ�A���Ȃ����g���N���W�b�g�J�[�h�̏�������n���Ă��܂��Ă���̂ŕ⏞����Ȃ��\���������ł��B�Ïؔԍ��̂悤�Ȏ����ɂ����m�肦�Ȃ����𑼐l�ɋ����Ă��܂��J�[�h�����p����Ă��܂��ƕ⏞����Ȃ��\���������Ȃ�̂Ŋo���Ă����܂��傤�B

�s���g�p����邾���ł�����܂����A�����Ȍ������Ǝҁ����\�W�c�ł�����܂��̂ŁA���Ȃ��̃N���W�b�g�J�[�h���g���č��\�W�c�����\�����肷��ƁA���Ȃ����߂ɖ����\�����o�Ă��Ă��܂��܂��B�������������X�N�����邱�Ƃ����O�ɒm���Ă���A�������Ǝ҂��g���Ă͂����Ȃ����Ƃ͂����ɂ킩��͂��ł��B

�������K�v�ȂƂ��̃x�X�g�Ȏؓ���Ƃ́H

�N���W�b�g�J�[�h�̌������͐�ɂ�߂Ă��炢�����s�ׂł����A�{���Ɍ������K�v�ŃN���W�b�g�J�[�h�̌��������l���鑼�Ȃ�������������Ǝv���܂��B�����������Ƃ��̋~�ύ������ȊO�ɂȂ��̂��ƌ�����A�����Ă���Ȃ��Ƃ͂���܂���B�������{���ɕK�v�ȂƂ��̎ؓ���͂������l�����܂��B

�e��������

�܂��������Ă��炢�����̂��u�e���v�����邱�Ƃł��B�e���قǂ��Ȃ��Ɛe�������݂͑��ɂ��Ȃ��͂��ł��B�����ł͂ǂ����悤���Ȃ������Ɋւ����肪�������ۂ́A�܂��͐e���ɑ��k���A�����Ă��Ȃ��Ɛe���ňꏏ�ɉ������Ă����̂����z�I�ł��B

�e��������ő�̃����b�g�͋����i�����j���������Ȃ����Ƃł��B�e���Ȃ畁�ʂ͖��������萔���������Ă��Ȃ��͂��ł��B������O�̂��ƂɊ����邩������܂��A�������ł���������邱�Ƃ͂��������Ƃł��B���Ǝ҂��炨������邱�Ƃ��ł���̂͋������M���̑���ɂȂ��Ă��邩��ł���A�e�����疳�����Ŏ����̂͂��Ȃ��Ƃ̊Ԃɒz���ꂽ�M���W�̂������ł��B

������̃����b�g�͕ԍς܂ł̊�����������x�����Ƃ��Ă���邱�Ƃł��B���Ǝ҂���̎�����ۂ͕ԍϊ�������������ƌ��߂��܂����A�e���̏ꍇ�͍ň��A�������߂��Ă��܂��Ă��Ñ������Ă�����x�ł��傤�B�����������߂��Ă��܂��Ă�������������Δ[�����Ă����ł��傤����A�ēx�A������ݒ肵�Ă�����āA�M���W�������Ȃ��悤�Ɍv��I�ɕԍς��܂��傤�B

�e�����炨�������Ƃ��ɒ��ӂ������̂́A�������K�v�ȗ��R�m�ɘb�����Ƃł��B���Ƃ��e���ł����Ă��R�͂��Ȃ��ق��������ł��B�R�����Ă��܂��Ɖ��C�Ȃ������b�̒��Ńo���Ă��܂����Ƃ�����A���ɂ�������悤�Ƃ����Ƃ��ɂ�����x�Ƒ݂��Ă���Ȃ��Ȃ邩������܂���B���̍ہA�v���C�h�͎̂āA�M���W�������郊�X�N������邽�߂ɐ����ɘb�����Ƃ��厖�ł��B

�m�l������

�e���ƗǍD�ȊW�ł͂Ȃ���������ł��傤�B�����Ȃ���u�m�l�v����̎�邱�Ƃ����������ق���������������܂���B�m�l���e�����l�A��{�I�ɂ͋����i�����j�������Ă��Ȃ��̂������b�g�Ƃ����܂��B�m�l�͌����W�ɂ͂Ȃ��킯�ł�����A��������悹���Ă��Ă������Ă��������͂Ȃ��̂ŁA�����̗����͂�����\��������܂��B

���܂�m���Ă��܂��A���͌l�Ԃ̎؋��ɂ�����������݂����Ă���A���������109.5���ƂȂ��Ă��܂��B�������A�l�Ԃł����Ă����������@�����������͖����Ƃ���܂��̂ŁA20����������������Ă���悤�ȏꍇ�͒f�����ق��������ł��傤�B�������̕��A�ԍϊ��Ԃ��Ƃ��Ă����̂ł���Ό������Ă�������������܂���B

�m�l���炨�������͈̂�̎�i�ł����A�����̖��͐M���W���ȒP�ɕ����Ă��܂����Ƃɂ��Ȃ�܂��̂ŁA�T�d�������߂��܂��B�m�l���������ۂɂ́A���܂łɕԂ��̂��A�����Ȃ炢���炸�Ԃ��̂��A�ȂNj�̓I�Ȍ��܂��������ق��������ł��B���܂��j��ƒm�l�����͂Ɍ����ӂ炵�Ă��Ȃ��̕]�����������Ă��܂����Ƃ�����̂ŁA���̂�����̃��X�N���l���������Œm�l�ɑ��k����悤�ɂ��܂��傤�B

�L���b�V���O�E�J�[�h���[���Ŏ�����

�e���ɂ��m�l�ɂ�����������Ȃ������ꍇ�A�u�L���b�V���O�v���u�J�[�h���[���v����������̂���̎�ł��B�L���b�V���O��J�[�h���[���ɂ͏���̐R��������܂����A�قƂ�ǂ̕��͐R���ɒʂ�܂��B��������悹���ĕԍς��Ă������ƂɂȂ�܂����A���������̎�肪�\�ȏꍇ������܂��̂ŁA�ً}��������ꍇ�ɂ͔��ɗL���Ȏ�i�ł��B

�L���b�V���O�ƃJ�[�h���[���͂ǂ���������������邱�Ƃ��w���܂����A�L���b�V���O�͊�{�I�ɃN���W�b�g�J�[�h�ɕt�т����@�\�ŁA�J�[�h���[���͋�s��m���o���N�����s����J�[�h���g���Ă�����������@�\���w���܂��B

�L���b�V���O�̓J�[�h���[���ɔ�ׂċ����������ݒ肳��邱�Ƃ������̂łǂ��炩�Ƃ����Ώ��z�����ŁA�����~���x�K�v�ȏꍇ�ɗ��p����������Ƃ����ł��傤�B�J�[�h���[���͋�����Ⴍ��������Ƃ��āA���z���p�������Ƃ��Ă���ꍇ�������̂ŁA���\���~�ȏ�K�v�ȏꍇ�ɗ��p����������Ƃ����ł��傤�B

�L���b�V���O��J�[�h���[���̗��p�͎w��M�p���@�ւɋL�^����A�N���W�b�g�J�[�h�̐V�K�R���Ȃǂɉe����^����\��������܂��̂ŁA����A�V�K�ɃJ�[�h����肽������[�������l���̕��͗��p���邩�ۂ��T�d�Ɍ��߂�悤�ɂ��Ă��������B

�N���W�b�g�J�[�h���p�O�ɐS���Ă�����������

�N���W�b�g�J�[�h�͕֗��Ȃ��̂ł��B�������A���֗̕��������p���悤�ƍl��������K�����܂��B���̈���N���W�b�g�J�[�h�̌������Ƃ�����ł��傤�B���x�������Ă���悤�ɃN���W�b�g�J�[�h�̌������̓J�[�h��Ђ̋K��ᔽ�ƂȂ�A���p��~�⋭������A����ɂ͈ꊇ�ԍς����߂��A����Ɍo�ϓI�ȕ��S���������郊�X�N������܂��̂Ő�Ɏ���o���Ȃ��ł��������B

�N���W�b�g�J�[�h�̃N���W�b�g�ɂ͐M���Ƃ����Ӗ�������A�{���A�M���̂�����ɂ������s����Ȃ����̂ł��B�M��������Ɣ��f���ꔭ�s���ꂽ�N���W�b�g�J�[�h���g�������h�Ƃ����s��ŋ������Ă��܂��Ă͂��܂������̂ł͂���܂���B

�������Ă��܂��ƃu���b�N���X�g�ɓo�^����Ă��܂��A����A�N���W�b�g�J�[�h����邱�Ƃ�����Ȃ��Ă��܂����Ƃ�����A�����Ɏx����������\���܂ŏo�Ă��Ă��܂��܂��B�ꎞ�I�Ɍ������K�v�ɂȂ邱�Ƃ͒N�ł����邱�Ƃł��B�������A���ꂾ���̗��R�Ō����������Ă��܂��A�J�[�h��ЂƂ̐M���W�������Ă��܂��͖̂{���ɂ��������Ȃ����Ƃł��B

�M���W��z���̂ɂ͑����Ȏ��Ԃ�������܂��B����̓J�[�h��ЂƂ̊Ԃ����łȂ��A�e����m�l�Ƃ̊Ԃɂ��S���������Ƃ������܂��B��x�A���ꂽ�M���W�����߂��̂ɂ͔��N�A1�N�A�����A���N�������Ă��M���W�����߂��Ȃ����Ƃ����Ă���̂ŁA�N���W�b�g�J�[�h�̌����������͐�ɂ�߂Ă��������B

�N���W�b�g�J�[�h������Ƃǂ����Ă��g�������Ă��܂���������Ǝv���܂��B�������������̓J�[�h��Ђɗ��p���x�z�������Ă��炤�悤�ɂ��肢��������A�����ăN���W�b�g�J�[�h���狗����u���̂���̎肾�Ǝv���܂��B�M�҂̓N���W�b�g�J�[�h�̗��p�𐄏����Ă��܂����A���Ȃ��̐l�������킵�Ă܂ŗ��p���Ă��炢�����Ƃ͍l���Ă��܂���B

�����܂ŃN���W�b�g�J�[�h�͎������̐l����L���ɂ��Ă����c�[���ɉ߂����A���̃c�[���ɂ��Ȃ����g���Ă��܂��Ă͈Ӗ����Ȃ��̂ł��B�N���W�b�g�J�[�h�͂����֗̕��c�[���Ƃ��đ����A�g���鑤�ł͂Ȃ���Ɏg�����ɗ����A���[���𗝉����A�������p���邱�Ƃ����߂��܂��B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)