�M�҂͍�������̃L���b�V�����X���ϔh�ł��B�������Ȃ���A���̒��ɂ͌������ϔh�̂ق����܂����|�I�ɑ�����ۂ��܂��B�����A�����Ȃ̂ł��B

�M�҂͂����u���Ԃ������錻�����ς����ɂȂ�Ȃ��̂��ȁH�v�Ɗ����Ă��܂��B�Ⴆ�A���̒ʋΎ��ɋ}����Ă�����͑����Ǝv���܂����A�����������Ɍ����ăR���r�j�Ō������ς��Ă��āu���ꂶ�Ⴀ�A���Ԃɗ]�T�����ĂȂ��ē��R���v�Ȃ�Ďv���Ă��܂��킯�ł��B

�ł́A���ۂɌ������ςƃL���b�V�����X���ρi�N���W�b�g�J�[�h���ρE�d�q�}�l�[�EQR�R�[�h���ρj�̌��ώ��Ԃ͂ǂ̂��炢�Ⴄ�̂ł��傤���B�M�҂����ۂɓ���̌��ώ�i�Ɍ��肵�A1���̒��Ō��ώ��Ԃɂǂ̂��炢�����o��̂������Ă݂܂����̂ŁA�C�ɂȂ���͂��ЍŌ�܂ł������������B

- �ڎ� -

- ��r���̂��߂̐ݒ�����ɂ���

- �e���ς�1���̌��ώ��Ԃ�����

- �������ς�1���̌��ώ��Ԃ�1��19�b

- �N���W�b�g�J�[�h���ς�1���̌��ώ��Ԃ�45�b

- �d�q�}�l�[���ς�1���̌��ώ��Ԃ�27�b

- QR�R�[�h���ς�1���̌��ώ��Ԃ�49�b

- 4�̌��ϕ��@�̌��ώ��Ԃ̊J���͍ő�52�b

- JCB�̒������ʂł��L���b�V�����X���ς̏���

- �L���b�V�����X���ς̃X�X��

- �L���b�V�����X���ς͒N�ł������ł��鎞��ɓ˓�

��r���̂��߂̐ݒ�����ɂ���

����A�������ςƃL���b�V�����X���ς��r����ɂ�����A1���̌��ώ��Ԃ������邽�߂ɁA���������Ō����邱�Ƃ��Ó��Ɣ��f���܂����B

�������ρE�N���W�b�g�J�[�h���ρE�d�q�}�l�[���ρEQR�R�[�h���ρA�v4�̌��ϕ��@�̌��ώ��Ԃ��r���邱�Ƃɂ��܂������A���������ɂ��邽�߂Ɋe���ϕ��@�Ƃ��ɓ��j���𗘗p���Č����邱�Ƃɂ��܂����B

�N���W�b�g�J�[�h���ρE�d�q�}�l�[���ρEQR�R�[�h���ςɂ��Ă͗��p�ł���X�܂������邽�߁A4�̌��ϕ��@���ׂĂ𗘗p���邽�߂ɒ��H�̓R���r�j�ŁA�[�H�͊e���ϕ��@�����p�ł���X�܂ōς܂��邱�Ƃɂ��܂����i�S�ē����X�܂ōς܂������Ƃ���ł������M�҂̎���߂��ɂ��ׂĂ̌��ώ�i�����p�ł���X�܂�����܂���ł����̂ŁA���p�����X�܂ɂ��Ă̏ڍׂ��e���ϕ��@�̌��،������������������j�B

�܂��A���̂��߂ɂ����Ċe���Ƃ��ɒ��H�E�[�H�ȊO�Ɂu���̑��̔������v��lj����܂����B���̑��̔������ɂ��Ă͊e���ϕ��@�ɑΉ������X�܂œ��p�i�Ȃǂ̔����������܂����B�X�܂ɂ���Č��ώ��Ԃɑ����̈Ⴂ���o�Ă��邩������܂��A�قړ��������ƂȂ��Ă��܂��̂ŁA��萳�m�Ȍ����s���Ă���͂��ł��B

���ώ��Ԃ̌v���̃^�C�~���O�ɂ���

����̌��ő傫�ȃ|�C���g�ƂȂ�̂��u���ώ��ԁv�ł����A���z���\������Ă�����ۂɌ��ς��������A���V�[�g�����܂ł̎��Ԃ����ώ��ԂƂ��Čv�����邱�Ƃɂ��܂����B�������邱�ƂŁA�w������i���̐�������Ă����ώ��Ԃɉe�����o�Ȃ��悤�ɂ��Ă��܂��B

�܂��A�������ς̏ꍇ�͎�����ݕ������o�����ԁA�N���W�b�g�J�[�h���ς̏ꍇ�͈Ïؔԍ�����͂�����A�T�C�������鎞�ԁA�d�q�}�l�[��QR�R�[�h���ς̓X�}�z�ŔF�؊�������܂ł̎��Ԃ��l�����邱�ƂŁA��胊�A���Ȍ��ώ��Ԃ������邱�Ƃ��ł��܂����B

�e���ς�1���̌��ώ��Ԃ�����

���āA��������͎��ۂɊe���ς�1���̌��ώ��Ԃ������Ă݂����ʂ��݉B�����ɔ��\���Ă����܂��B

�M�Ҏ��g���̂悤�Ȍ����������Ƃ����܂łɂȂ��A������x�̗\�z�����Ă��猟�ɗՂ݂܂������A�\�z�O�̌��ʂƂȂ����̂ŁA�F������ǂ̌��ϕ��@�������̂��A�܂��x���̂��A�\�z�����Ă��猋�ʂ������ɂȂ��Ă݂Ă��������B

�������ς�1���̌��ώ��Ԃ�1��19�b

���H�̓Z�u��-�C���u���Ō������ς��A���ώ��Ԃ�23�b�ł����B

�R���r�j�ŋv�X�Ɍ������ς����邱�ƂɈӋC���M�҂͍��z���J�����܂܂̗Ր�Ԑ��ŁA���ł����������Ԃł��̃^�C�����L�^�����̂ŁA�ʏ�Ȃ炠��4�`5�b�͂������Ă����͂��ł��B���Ȃ݂ɁA�M�҂̑O�ɂ���v������Ă���������̕��͕M�҂̔{�ȏ�ƂȂ�48�b���������Ă��܂����B

�[�H�͑�ˉ��Ō������ς��A���ώ��Ԃ�29�b�ł����B

���z���ׂ����Ȃ��Ă��܂������ƂƁA�X���������������Ă��܂������ƂŁA���H���������ώ��Ԃ������Ȃ�܂����B�������ς͏��K�̑�����A�X������̋Z�ʂɍ��E����邱�Ƃ�����̂ŁA���̂����肪���ϑ��x�����E����v���ƂȂ��Ă��܂��B

���̑��̔������Ƃ��āA�H���i�����߂ɋߏ��̃X�[�p�[�Ō������ς��A���ώ��Ԃ�27�b�ł����B

�X�[�p�[�̓X������̓e�L�p�L�Ƃ��Ă�����������̂ŁA�u����͍ő����H�I�v�Ɗ��҂��Ă��܂������A�ӊO�Ƃ������Ă��܂����B����̓��V�[�g�������Ɠn���Ă���܂������A�X�����܋l�߂��s���X�܂ł͑܋l�߂��I����Ă��烌�V�[�g��n���ꂽ�肷��̂ŁA�����������ꍇ�ɂ̓��V�[�g�̎��̂܂ł���Ɏ��Ԃ�������\��������܂��B

�ۈ���A�������ς��������̓��̌��ώ��Ԃ̍��v��1��19�b�ł����B

�N���W�b�g�J�[�h���ς�1���̌��ώ��Ԃ�45�b

���H�̓t�@�~���[�}�[�g�ŃN���W�b�g�J�[�h���ς��A���ώ��Ԃ�11�b�ł����B

��̑O�܂ł̓N���W�b�g�J�[�h��X������Ɏ�n�����Ă��܂������A���݂͂قƂ�ǂ̓X�܂Ŏ����ŃJ�[�h��ǂݎ��[���ɑ}������`�ɂȂ��Ă��܂��̂ŁA�ȑO�������Ԃ��������ۂł��B����ł��A�Z�L�����e�B�[�ʂł͎����Ō��ς����ق������S��������̂ł��̕��j�ł��\��Ȃ��ƕM�҂͊����Ă��܂��B

�[�H��CoCo��ԉ��ŃN���W�b�g�J�[�h���ς��A���ώ��Ԃ�14�b�ł����B

�X�܂ɂ��̂�������܂��A�M�҂����p�����X�܂ł̓N���W�b�g�J�[�h���ς̏ꍇ�ɈÏؔԍ��̓��͂��K�v�ł����̂őz���������Ԃ�������܂����B����ł�15�b�������Ă��Ȃ��̂Œx���Ƃ͊����܂���ł����B

���̑��̔������Ƃ��āA���p�i�����߂Ƀh���E�L�z�[�e�ŃN���W�b�g�J�[�h���ς��A���ώ��Ԃ�20�b�ł����B

�T�C�������߂��܂����̂ŁA���Ԃ��������Ă��܂��܂����B�T�C���s�v�ȂƂ���A���z����ŃT�C�������߂�Ƃ���A�Ƃ������悤�ɓX�܂ɂ���đΉ����قȂ�܂��̂ŁA�ő������߂���̓T�C���s�v�̂Ƃ����I�ق��������ł��傤�B���Ȃ݂ɕM�҂̓T�C���̎��Ԃ�Z�����邽�߂ɁA�M�L�̂ŏ��������Ă��܂��B���V�Ɋ����ŏ�������Ă�����������ł����A�������Ƃǂ����Ă����Ԃ��������Ă��܂��܂��B�����͂ǂ̏����ŏ����Ă���肠��܂���̂ŁA�ő������߂���͕M�L�̂������̓J�^�J�^�ŏ����Ƃ����ł��B

�ۈ���A�N���W�b�g�J�[�h���ς��������̓��̌��ώ��Ԃ̍��v��45�b�ł����B

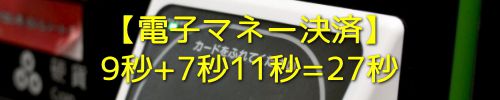

�d�q�}�l�[���ς�1���̌��ώ��Ԃ�27�b

���H�̓��[�\���œd�q�}�l�[���ρiiD�j���A���ώ��Ԃ�9�b�ł����B

���[�\���͓d�q�}�l�[�̔��������̃R���r�j�ɔ�ׂĎ�x���悤�ȋC�����܂��B�Z�u��-�C���u����t�@�~���[�}�[�g�ł���A����1�`2�b�قǑ����Ȃ��Ă�����������܂���B����ł��ق�̏����̌덷�Ȃ̂ł����܂ŋC�ɂȂ�Ȃ��ł��傤�B�Ƃ͂����A�M�҂̂悤�Ȃ��������Ȑl�͋C�ɂȂ�̂ōő������߂�Ȃ烍�[�\���͔������ق���������������܂���B�ȑO�A���̂��郍�[�\����iD�𗘗p���悤�Ƃ����Ƃ���u���̃��W�A�d�q�}�l�[�̔�����������ł���ˁv�ƓX������Ɍ���ꌋ��iD���ς��ł����A���߂Ă��܂������Ƃ�����܂����B�d�q�}�l�[�ɂ͂������������X�N���g�H�h�ɂ���܂��̂Ŋo���Ă��������Ƃ���ł��B

�[�H�̓}�N�h�i���h�œd�q�}�l�[���ρiiD�j���A���ώ��Ԃ�7�b�ł����B

4�̌��ϕ��@�̒��ōő���@���o���܂����B�}�N�h�i���h�̂悤�ȃt�@�X�g�t�[�h�X�͂��q����̉�]�����Ȃ̂ŁA�X�����e�L�p�L���Ă����ۂ��܂��B�����m���Ă����̂ŕM�҂��d�q�}�l�[���ς�����Ƃ��Ƀ}�N�h�i���h�̂悤�ȃt�@�X�g�t�[�h�X���悭���p���܂��B

���̑��̔������Ƃ��āA���p�i�����߂Ƀ}�c���g�L���V�œd�q�}�l�[���ρiiD�j���A���ώ��Ԃ�11�b�ł����B

�M�҂����p�����X�܂ł͂������̓d�q�}�l�[��I�ׂ�悤�ɂȂ��Ă���A�����őI�ԕ����ƂȂ��Ă������߁A�ʏ�����������Ԃ�������܂����B��͂�A������d�q�}�l�[�Ƃ͂����A�ЂƎ�ԑ�����ƌ��ώ��Ԃ͐L�тĂ��܂��܂��B�X�����d�q�}�l�[�̎�ނ�I�����郌�W�ł�����������������ςł����ł��傤�B

�ۈ���A�d�q�}�l�[���ς��������̓��̌��ώ��Ԃ̍��v��27�b�ł����B

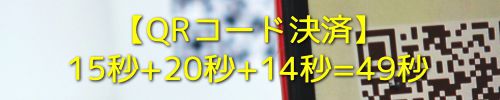

QR�R�[�h���ς�1���̌��ώ��Ԃ�49�b

���H�̓Z�u��-�C���u����QR�R�[�h���ρiPayPay�j���A���ώ��Ԃ�15�b�ł����B

QR�R�[�h���ς͌��σX�s�[�h������ƂȂ�A�Ƃ����b�͂悭���ɂ��܂����A���ۂ͂����܂ł߂��Ⴍ���ᑬ���Ƃ����킯�ł͂���܂���B�֗��Ȃ͔̂F�߂܂����A�d�q�}�l�[�ɂ͈���y�Ȃ���ۂ�����܂��B

�[�H�̓t���b�V���l�X�o�[�K�[��QR�R�[�h���ρiPayPay�j���A���ώ��Ԃ�20�b�ł����B

�M�҂̑O��3�g����ł���A���ꂼ��̌��ϕ��@�����Ă��܂������A���ׂČ������ς��Ă��܂����B���ۂɕM�҂�QR�R�[�h���ς�I�������Ƃ��ɂ́A��������QR�R�[�h�𗘗p����������܂葽���Ȃ��̂��A�X���������˘f���Ă��܂��A�\�z�������Ԃ��������Ă��܂��܂����B

���̑��̔������Ƃ��āA���p�i�����߂Ƀr�b�N�h���b�O��QR�R�[�h���ρiPayPay�j���A���ώ��Ԃ�14�b�ł����B

�r�b�N�h���b�O�̓r�b�N�J�����̒��ɓ����Ă���h���b�O�X�g�A�ł��B�r�b�N�J�����͑S���̉w�\����w�`�J�ɗאڂ��Ă��邱�Ƃ������A�w�𗘗p���邨�q�����Suica��PASMO���͂��߂Ƃ����L���b�V�����X���ς����������������߂��A�r�b�N�h���b�O�ł��L���b�V�����X���ς��������������A�ǂ̌��ϕ��@��I�����Ă��X�����������Ă���l�q�ŁA���ς��X���[�Y�ɍς܂��邱�Ƃ��ł��܂����B

�ۈ���AQR�R�[�h���ς��������̓��̌��ώ��Ԃ̍��v��49�b�ł����B

4�̌��ϕ��@�̌��ώ��Ԃ̊J���͍ő�52�b

![�L���b�V�����X���ςɂ����1�N��5.27���Ԃ̗]�T���ł���](./img/settlementspeed_difference.jpg)

�������ρE�N���W�b�g�J�[�h���ρE�d�q�}�l�[���ρEQR�R�[�h���ς�4�̌��ϕ��@�̂����A�ő��͓d�q�}�l�[��27�b�ŁA�Œx�͌������ς�1��19�b�ƂȂ�A���̊J���͂Ȃ��52�b������܂����B

1���̒��Ō��ώ��Ԃ�����1����������o�Ă��܂��킯�ł��B�u������1���v�Ƒ�����̂��u1�������_�ɂ����v�Ƒ�����̂��͂��Ȃ�����ł����A�M�҂͂ǂ��炩�Ƃ����Ό�҂ł��B�Ƃ����̂́A�����l���Ŋ��Z����Ƃ����Ȃ��قǂ̍����o�邩��ł��B

����52�b�̍����o��Ƃ���ƁA1�N�ԂŁu52�b�~1�N�ԁi365���j��18980�b��316.33����5.27���ԁv�̍����o�邱�ƂɂȂ�܂��B

20����80�܂ł�60�N�ԂŌv�Z����Ɓu52�b�~60�N�ԁi21900���j��1138800�b��316.33���ԁv�ƂȂ�A���ɂ��ɒ����Ɛ��U�Łu13���Ԃ�4����20���v�̍����o�邱�ƂɂȂ�܂��B

���ʓI�Ɍ��ώ��Ԃ�1�������̂͌������ς����ł����B�������ς��Œx�ł��邱�Ƃ͗\�z�͂ł��Ă��܂������A�����܂ō����J���Ƃ͗\�z���Ă��܂���ł����B�������ςɊ���Ă��Ȃ��l�Ȃ�Ă��Ȃ��킯�ŁA����ł����̒x���Ȃ̂ŁA�������ς�����ȏ㑬���Ȃ邱�Ƃ͍l���ɂ����ł��B

�����ӊO�������̂�QR�R�[�h���ς�49�b���������Ă��܂������ƁB�X������̕s����Ȃǂ�����܂������A�v�����������Ԃ�������Ɗ����܂����B����AQR�R�[�h���ς͂܂��܂������Ă����ł��傤���A�N���W�b�g�J�[�h���ς�d�q�}�l�[���ς�����ɂ͌��ώ��Ԃ̒Z�k���ۑ�ɂȂ肻���ł��B

�������͓��X�A�l�X�ȖʂŔ�����ȂƂ��낪����Ǝv���܂��B�ł��A�������ς���d�q�}�l�[���ςɏ�芷���邾����1�N��5���Ԉȏ�A���U��13���ȏ�����Ԃ��Z�k���ł���킯�ł�����A��������Ȃ���͂Ȃ��ł��傤�B

�u�����܂Ől���ɏł��Ăǂ�����́H�v�Ǝv�����͑�����������܂��A�ʂɏł��Ă���킯�ł͂Ȃ��̂ł��B���ʂȎ��Ԃ��팸���悤�A�Ƃ����������ꂾ���̂��Ƃł��B���̕��𑼂Ɋ��������炢���Ǝv���܂��H

�O�̕��̂���v��҂ԂɃC���C�����邱�Ƃ͒N�ł�����͂��ł��B�ςς��Ɖ�v���ς܂�����悤�ɂȂ�A�t���X�g���[�V�����͂������܂�܂���B�����������Ƃ������ɗ]�T�������炷���������ƂȂ�̂ł��B

JCB�̒������ʂł��L���b�V�����X���ς̏���

2019�N8��28����JCB�����\�����u���ϑ��x�Ɋւ�����؎��������v�ɂ��ƁA���̒����ł��������ςƃL���b�V�����X���ςł́A�L���b�V�����X���ςɕ������邱�Ƃ��ؖ�����Ă��܂����B

��̓I�ɂ́A�������ς͌��ώ��Ԃ�����28�b���������̂ɑ��A�L���b�V�����X���ς̌��ώ��Ԃ͕���12�b�ŁA�L���b�V�����X���ς̂ق�������16�b�����������Ɩ��炩�ɂ��܂����B

����A�M�҂͎����ЂƂ�ł��̌������܂������AJCB���s�������؎����ł�20�`40��̒j����ΏۂɊe���ϕ��@���Ƃ�25���Ō������Ƃ̂��ƂŁA��萳�m�ɕ��ς��Ƃꂽ���ƂɂȂ�܂��B�����A50��ȍ~�̕��͌������ς�����ۂɂ����Ǝ��Ԃ�������͂��ł�����A���͂���ɊJ���ƍl�����ق���������������܂���B

�܂��A���̎��؎����ŋ����[�������̂��u�J�����ԁv�Ɋւ��Ă����y����Ă��邱�Ƃł��B�R���r�j���q����1������848�l�ŁA���̂����������L���b�V�����X���ςɈڍs����ƃR���r�j�X���̘J�����Ԃ͖�2���Ԍ����A�S�Ă��L���b�V�����X���ςɈڍs����ƘJ�����Ԃ͂Ȃ�Ɩ�4���Ԃ������������i848�l�~16�b��13,568�b��3.8���ԁ�4���ԁj�Ƃ����̂ł��B

�L���b�V�����X���ς͎���������҂ɂ��胁���b�g������ƍl����ꂪ���ł����A���͎��Ǝ҂ɂƂ��Ă���v���̎�Ԃ╉�S�����点��Ƃ��������b�g�������킯�ł��B���ɃR���r�j�͂ǂ����l���s���ƌ����Ă���̂ŁA�L���b�V�����X���ςɗ͂����Ă���̂��[���Ƃ������Ƃ���ł��B

�������ϔh���u���͌����ł��S�R���Ȃ�������v�v�Ȃ�Ă��Ƃ��悭�����̂ł����A���Ǝ҂̂��Ƃ��l����Ȃ�L���b�V�����X���ςɈڍs�����ق����ނ���e�ł��B�L���b�V�����X���ς͑o���ɂƂ��ă����b�g�������̂ł�����B

�L���b�V�����X���ς̃X�X��

�������ϔh���L���b�V�����X���ςɈڍs���Ȃ����R�͗l�X�l������ł��傤�B

�܂���́A�P���ɂ��̕K�v���������Ă��Ȃ�����ł͂Ȃ��ł��傤���B�������g���ăL���b�V�����X���ς��ł��Ȃ��Ƃ���͑����ł����A�L���b�V�����X���ς��ł��Č������g���Ȃ��Ƃ���Ȃ�ĂقƂ�nj������Ȃ��ł���ˁB

�����Ă�����Ȃ�w�̎������D���炢�ł��傤���B�w�̎������D��Suica�Ȃǂ̌�ʌnIC�J�[�h�i�L���b�V�����X���ρj���Ȃ��ƃX���[�Y�ɒʉ߂ł��܂���B���D�ɂ���Ă�IC��p�̃��[�����������肵�܂��B�������ς̕��͂킴�킴�ؕ����K�v������̂ł��Ȃ�ʓ|�ł��B

�t�Ɍ����ƁAIC��p�̎������D�̂悤�ɃL���b�V�����X���ς����Ή����Ă��Ȃ��悤�Ȋ������A�������ϔh�̕����d���Ȃ��L���b�V�����X���ςɈڍs����\���������Ȃ��킯�ł��B�����A���i�͌������ς����ǒʋœd�Ԃ��g�����炻��������Suica��PASMO���g���Ă���A�Ȃ�ĕ��͑����͂��ł��B

�����āA�����������̒��ɂ�Suica��PASMO�Ȃǂ̌�ʌnIC�J�[�h�̗����̍�����m���Ă��܂��A�w�\���Ȃǂł͎��R�ƌ�ʌnIC�J�[�h�Ō��ς���悤�ɂȂ��Ă����肵�܂��B��ʌnIC�J�[�h�͉w�\�������ɗ��܂炸�A�R���r�j��^�N�V�[�ȂǗl�X�ȃV�[���Ŏg����̂ō��ł͔��ɕ֗��ȃc�[���ƂȂ��Ă��܂��B���コ��ɗ��p�ł���V�[���͍L����ł��傤�B

�������ϔh�ł����x���L���b�V�����X���ς𗘗p����A�K�����̗����ɋC�Â��A���߂����͂��ł��B�����M�҂��ȑO�͂��Ȃ��łȌ������ϔh�������̂ł��B�Ƃ����̂́A�N���W�b�g�J�[�h����낤�Ƃ���20��O���̍��ɐR���ɗ��Ƃ���܂����āu�����J�[�h�Ȃ�Ďg��Ȃ��I�v�ƌ��߂�����������������ł��i�j�B

����ł��A�Α��N������������ƍ\�z�������A����ƐR���ɒʂ����N���W�b�g�J�[�h���R�c�R�c�Ǝg�������Ă��������ɗl�X�ȃN���W�b�g�J�[�h������悤�ɂȂ�A���ł͗��h�ȃL���b�V�����X���ϔh�ƂȂ�܂����B�Ƃ������A���R�ƂȂ��Ă��܂��܂����B

���������Ӗ��ł́A�L���b�V�����X���ςɈڍs���Ȃ�������̗��R�ɁA�L���b�V�����X���ς𗘗p���������ǃN���W�b�g�J�[�h�����Ȃ��Ē��߂Ă�����͈ӊO�Ƒ����̂�������܂���B

�N���W�b�g�J�[�h�����Ƃ��ɂ͐R��������܂��̂ŁA�����ɖ�肪����ƐR���ɒʂ�܂���B������N���W�b�g�J�[�h�͐R�����Ȃ��Ȃ邱�Ƃ͂���܂���̂ŁA�R���ŋ�J���Ă��܂����͈�萔�o�Ă��܂��B

�ł��A���̎���A�N���W�b�g�J�[�h���Ȃ��Ă��L���b�V�����X���ς͂ł���悤�ɂȂ��Ă��܂��̂ŁA�N���W�b�g�J�[�h�����Ȃ�����L���b�V�����X���ς����Ȃ��A�Ƃ����̂͂����̌������ɉ߂��Ȃ��Ȃ��Ă��܂��B�ڂ����͎��߂��������������B

�L���b�V�����X���ς͒N�ł������ł��鎞��ɓ˓�

����̌����݂Ă݂��u�L���b�V�����X���ς����Ă݂����Ǝv�������ǃN���W�b�g�J�[�h�����̂͂�����ƔY�ނȂ��v�u�N���W�b�g�J�[�h�͂ق������ǐR���ɒʂ邩�s�����Ȃ��v�Ƃ����ӌ��͏��Ȃ��炸�o�Ă���Ǝv���܂��B

����̌��ł͓d�q�}�l�[�̌��ώ��Ԃ��ł����������ł����A���ۂɕM�҂��p�ɂɗ��p���Ă���̂ŁA�L���b�V�����X���Ϗ��S�҂̕��ɂ̓N���W�b�g�J�[�h���������܂��d�q�}�l�[���ς��͂��߂�Ƃ��납�炨�����߂��܂��B

�d�q�}�l�[�ɂ͑O�����ƌ㕥����2��ނ���܂����A�O�����̓d�q�}�l�[�Ȃ�N���W�b�g�J�[�h�͕s�v�ł��B�O�����̓d�q�}�l�[�̓��W��`���[�W�@����`���[�W�ł��A�������R���Ȃ��ł�����N�ł����p�ł��܂��B

�ł́A�㕥���̓d�q�}�l�[�i��iD��QUICPay��2��ނ���܂��j�̏ꍇ�͂ǂ��ł��傤�H�㕥���̓d�q�}�l�[�̓`���[�W�͕s�v�ł����A�x�������N���W�b�g�J�[�h�ōs���邽�߁A�N���W�b�g�J�[�h���������܂���B�㕥���̓d�q�}�l�[�͊�{�I�ɃN���W�b�g�J�[�h�ƕR�t������Ă���A���p�����N���W�b�g�J�[�h�ň������Ƃ������d�g�݂ƂȂ��Ă��܂��B

�Ⴆ�AiD���g���ꍇ�AiD���t�т����N���W�b�g�J�[�h���p�J�[�h�A�܂���iD����荞��iPhone��ǂݎ��[���ɂ��������ƂŌ��ςł��܂��B�N���W�b�g�J�[�h�ƕR�t������Ă��邩�炱���A�`���[�W�s�v�Ō��ς��y�`���ɍς܂�����̂ł��B

�㕥���͕K�R�I�ɃN���W�b�g�J�[�h���K�v�ɂȂ�܂����A���͑O�����̓d�q�}�l�[���N���W�b�g�J�[�h�������Ă������ق����֗��͕֗��ł��B�Ƃ����̂́A�N���W�b�g�J�[�h����d�q�}�l�[�Ƀ`���[�W���邱�Ƃ��ł��邩��ł��B���̂����A�N���W�b�g�J�[�h�Ɠd�q�}�l�[�̑����������ƃ`���[�W�|�C���g�����炦���肷��̂łƂĂ������ł��B

����ł��A��q�����悤�ɃN���W�b�g�J�[�h�����邩�s����������A���������N���W�b�g�J�[�h�����C�̂Ȃ���������ł��傤�B�������������L���b�V�����X���ς͗��p�ł���̂ł����S���������B

�Ⴆ�A�f�r�b�g�J�[�h��v���y�C�h�J�[�h�ł��d�q�}�l�[�Ƀ`���[�W�ł��܂��B�f�r�b�g�J�[�h�ƌ����c������A�v���y�C�h�J�[�h�͎��O�Ƀ`���[�W�����c�����痘�p�����������Ƃ�����邽�߁A�c���ȏ�̎x�������ł��Ȃ����ԍϔ\�͂���x�������ł��Ȃ��悤�Ȏd�g�݂ƂȂ��Ă��邽�߁A�N���W�b�g�J�[�h�ƈ���ĐR���Ȃ��ŒN�ł����錈�σJ�[�h�ƂȂ��Ă��܂��B

QR�R�[�h���ς��܂��f�r�b�g�J�[�h��v���y�C�h�J�[�h�ŗ��p�ł�����̂��������߁i�e�T�[�r�X�ɂ���ă`���[�W���@�͈قȂ�j�A�K�������N���W�b�g�J�[�h���K�v�Ƃ����킯�ł͂Ȃ��Ȃ��Ă��܂��B

�܂�A����L���b�V�����X���ς̒����ƂȂ�d�q�}�l�[���ς�QR�R�[�h���ς̓N���W�b�g�J�[�h���Ȃ��Ă����S���ė��p�ł���Ƃ������Ƃł��B

QR�R�[�h���ς�2018�N����2019�N�ɂ����ē��ɘb��ɂȂ�܂����B�Z�L�����e�B�[�ʂ�⏞�ʂŕs��������܂������A��i�K�F�̎��{��A�s�����p���̕⏞���x�����ȂǁA�N���W�b�g�J�[�h�Ɠ����̃��x���܂ł��������N�ł̂��オ���Ă��܂����̂ŁA���ꂩ��̖��i�ɂ���Ȃ���҂������Ƃ���ł��B�i�Q�ƁF�X�}�zQR�R�[�h���ς̈ꗗ�ƑI�ѕ��j

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)