�g�l���Ǝ�̓N���W�b�g�J�[�h�̐R���ɒʂ�ɂ����h

����̓N���W�b�g�J�[�h�ƊE�ł͂悭�����邱�Ƃł��B�u�{���ɂ���Ȃ��Ƃ���́H�v�Ǝv����������܂��A�M�҂͌l���Ǝ傾�����o��������A���̂悤�Ɍ����郏�P�����ɂ悭�킩��܂����B�M�Ҏ��g�A���ۂɐR���ɗ��������Ƃ����x�����邩��ł��B

���_���猾���Ă��܂��ƁA�l���Ǝ傪�N���W�b�g�J�[�h�̐R���ɒʂ�ɂ����X��������̂͊m���ł��B�������A���߂�K�v�͂���܂���B�Ȃ��A�R���ɒʂ�ɂ����̂��A����������@��`�����܂��B

�l���Ǝ�2�l�̃N���W�b�g�J�[�h�Ɋւ����b

�M�҂ƗF�l�́A���Ɍl���Ǝ厞��ɉ��x���N���W�b�g�J�[�h�ɐ\�������Ƃ�����܂��B�����ŁA�ǂ̂悤�Ȍ��ʂɂȂ����̂��A2�l�ʼn�b�����ĐU��Ԃ��Ă݂܂����B

���������A�l���Ǝ傪�N���W�b�g�J�[�h�̐R���ɒʂ�ɂ������Ēm���Ă��H

����A�S���m��Ȃ�������ˁ[�B�����āA�N�ł��ʂ�Ǝv���ł���A�J�[�h�R���Ȃ�āB�w���̂Ƃ������Ĉꉞ�v���Ă����B

��������ˁB�l���Ǝ�̐�y�Ɂu�l���Ǝ�ɂȂ�����R���ɒʂ�ɂ����Ȃ邩��A���̂����Ɏ��Ɨp�̃J�[�h��\������ł������ق���������v���Č���ꂽ���ǁA���v���Ǝv���č��Ȃ������L��������i�j�B

�������I���̎肪�������̂��[�B

�ł��A�d����߂Čl���Ǝ�ɂȂ낤�ƌ��߂āA�E�ƌP���Z�ʂ����肵�Ă�����A�����܂Ŏ肪���Ȃ������킯�B

����Ȃ���ˁB���͊w���̂Ƃ��ɍ�����J�[�h�͌��x�z���Ⴍ�Ďg�����ɂȂ�Ȃ��Čl���Ǝ�ɂȂ�O�ɉ������āA�l���Ǝ�ɂȂ��Ă���J�[�h���K�v�ɂȂ��āA�\�����猩�����������Ċ����������B

���Ȃ݂ɃN���W�b�g�J�[�h�ɐ\�����̂͌l���Ǝ���n�߂Ăǂꂮ�炢�̎����������H

���Ԃ�3�����ڂ��炢�B�o��ɂȂ肻���ȏo��ӊO�Ƃ����āA�J�[�h�ŊǗ������ق������N����ˁH���Ďv���āA�\�����C������B

���͂�����6�����ڂ��炢�ɐ\�������ǁA����6������ɐ\������A�܂����������Ƃ�����i�j�B

�l���Ǝ���Ď��������肵�Ȃ����Ďv���Ă��ˁ[�B

���ۂ��������ˁB���������肵�Ȃ����ԍϔ\�͂��Ⴂ���Ĕ��f����邩��A�Α��N�����Z���Ɨ]�v�ɐR���ɒe����₷���C������B

����͐�ɂ���B�l���Ǝ�ɂȂ��čŏ��ɃJ�[�h��ꂽ�̂�2�N�ڂɓ����Ă��炾��������A�Α��N���͌��\�d������Ă����B

�V���̐��Ј����R���ɒʂ�ɂ������Č����Ă邯�ǁA�ނ�͌ٗp����Ă���g�ŁA�Α��N�����N���炢�ŔN�����m�肷�邩��A�ʂ�ɂ����Ƃ͌����Ȃ�����A�l���Ǝ���͒ʂ�₷����ˁB

�l���Ǝ�ɂȂ��Ă���A��ЂɌق���̂��ǂꂾ�����N�Ȃ��ƂȂ̂��v���m�����i�j�B�l���Ǝ�̐M�p�͂́A��ʓI�ȉ�Ј��̔������炢�����Ȃ��̂�������Ȃ��ȁ[�B

�����͌���������������Ȃ����ǁA�_��Ј���h���Ј����͉��Ɍ����Ă�̂͊m������B

�Q�ƁF�X�R�A�����O�V�X�e���̓_���z���i�E�Ɓj

���Ȃ݂ɍ��܂łǂ�ȃJ�[�h�ɗ������H

���������邯�ǁA�Ђǂ������̂̓��h�o�V�J�����́u�S�[���h�|�C���g�J�[�h�E�v���X�v�B�X���Łu�N���W�b�g�J�[�h���܂��H�v���ăL���C�ȓX������Ɍ����āA�\������A�����ɗ������킯�B����͒p�������������i�j�B

�����������̂́u�C�I���J�[�h�Z���N�g�v�ƁuJCB��ʃJ�[�h�v���������ȁ[�B

�ǂ������������s�n������A�R���͌����������͂����ˁB�C�I���J�[�h�͐R�����Â����Č����Ă����ǁA�ŋ߂͕��j�]���������ۂ��B

�����Ȃ́H�܂����ʂ��Ă�����̂́A�l���Ǝ�͂�����x�_���������ăJ�[�h��I�Ȃ��Ƃ����Ȃ����Ă��ƁB

�������ˁB�ꌾ�ŃN���W�b�g�J�[�h�ƌ����Ă��A�R����Փx�͂��ꂼ��Ⴄ�킯�����A�l���Ǝ�ɗD�����J�[�h��I�Ȃ��ƃ_���Ȃ̂͊m���B���ɋΑ��N�����܂����͂ˁB

����ŁA�l���Ǝ�ɂȂ��Ă����ԍŏ��ɍ�ꂽ�J�[�h�͂Ȃ����H���́u���C�t�J�[�h�v���������ȁB

�l���Ǝ���n�߂�3�N�ȏ�o���Ă���͈�ʃJ�[�h�ƃS�[���h�J�[�h�Ȃ�قƂ�ǒʂ�悤�ɂȂ����C������B

�����܂ŗ��Ă���Ǝ��������肵�Ă�����Ĕ��f�����̂����ˁB�Α��N��5�N�ȏ�ɂȂ�ƁA�S�[���h�J�[�h2�������Ƃ����ʂɂȂ��Ă����ˁB���̎���ɂ����������l�͌��\�����Ȃ��B

���Ҍ����͑厖���ˁB�uPayPay�J�[�h�v�͐R�����Ղ��߂����A���l����Ǝv���B�������A�l���Ǝ�ɂ��B

���ǁA�����c��̂͒N�ɂł��D�����J�[�h�Ȃ낤�ˁB�J�[�h��Ђ���ς��ȁ[�B

�������ˁB�J�[�h��Ђ̗��v�ɂȂ�悤�ɁA�J�[�h���ςł����ʂł͐ϋɓI�Ɏg���Ă��������ˁB

�l���Ǝ傪�J�[�h�R���ɗ����錴���𐄑�

�N���W�b�g�J�[�h�̐R���ɗ����錴���͗l�X����܂����A�l���Ǝ�̏ꍇ�͏�������Ƃ����邩������܂���B��Ȍ�����3�قǂ���܂��̂ŁA�܂��͈ȉ��̌����ɓ��Ă͂܂邩�ǂ����`�F�b�N���Ă݂܂��傤�B

��������1�F�E��

�N���W�b�g�J�[�h�̐\�����ݗ��ɂ́A�u�E�Ɓv�̍��ڂ��K������܂��B��Ј��i���Ј�or�_��Ј�or�h���Ј��j�A�p�[�g�A�A���o�C�g�ȂǗl�X�ȑI����������܂����A�l���Ǝ�̏ꍇ�́A�u�l���Ǝ�v�Ƃ��Đ\�����邱�ƂɂȂ�܂��B

�u�X�R�A�����O�V�X�e���̓_���z���i�E��-�ٗp�`�ԁj�v�����Ă��킩��悤�ɁA�l���Ǝ�͕]�����Ⴂ�ł��B�l���Ǝ�́A�������҂��������ʁA�Ꮚ���҂������ɑ�������ł��B�Ƃ����̂��A�Ŗ����ɊJ�Ɠ͂��o�������Ōl���Ǝ�Ƃ��ĔF�߂��܂��̂ŁA�ɒ[�Șb�A�j�[�g�ł��l���Ǝ�Ƃ��Ė���邱�Ƃ��ł��Ă��܂��܂��B�����������������A�l���Ǝ�Ƃ����E�Ƃ͑S�̂Ƃ��Ă̕]���͍����Ȃ��̂ł��B

�p�[�g��A���o�C�g���]���͍����ł����A��Ј����͕]�����Ⴍ�Ȃ�A�X�R�A�̍����ӊO�Ƒ傫�����߁A���̂����肪�R���ɗ�����傫�Ȍ����ƂȂ�܂��B�������A�E�Ɨ��ʼnR�����킯�ɂ͂����Ȃ��̂ŁA�����͐����ɐ\�����Ȃ���Ȃ�܂���B

��������2�F�Α��N��

�l���Ǝ�ɂ������u�Α��N���v�͔��ɑ�ȍ��ڂɂȂ��Ă��Ă��܂��B�l���Ǝ傪��ʓI�ȉ�Ј��i���^�����ҁj�Ƒ傫���قȂ�̂��A�����̑��������������Ƃł��B1�N�ڂ͎��Ə���1,200���~�������̂ɁA2�N�ڂ�400���~�A3�N�ڂ�800���~�Ƃ������悤�ɁA���������肵�Ȃ��̂��l���Ǝ�̓����ł��B

�����̈��芴��\����̎w�W�ɂȂ�̂��Α��N���ŁA�����̑������������Ă��A�Α��N���������Ȃ�A������̎������҂������ł��Ă���Ɣ��f�����悤�ɂȂ�܂��B

�M�҂������ł������A�l���Ǝ�ŋΑ��N��1�N�����ŐV�K�ɃJ�[�h��\�����ނƌ������R�����������\���������̂ŁA�܂��͋Α��N���𒅎��ɐςݏd�˂邱�Ƃ��厖�ɂȂ��Ă��܂��B

��������3�F����

���Œ��́u�\�������ŕW�{����-����28�N�x�i16�Ŗځj�v�ɂ��A���Ə����҂̕��ς�411���~�ł����B

��q�����悤�ɁA�l���Ǝ�͍�������or�Ꮚ���҂̗��ɒ[�ɕ�����܂��B���̏؋��Ɂu�\�������ŕW�{����-����28�N�x�i7�Ŗځj�v�ɂ��A���Ə���100���~�ȉ���194���l�A100�`200���~�ȉ���468���l�A200�`300���~�ȉ���379���l�������悤�ɁA�l���Ǝ�ɂ͒Ꮚ���҂������ł��B

�����������R���̍��ۂ����߂�킯�ł͂���܂��A��̖ڈ��ɂȂ��Ă���̂͊m���ł��B�u�X�R�A�����O�V�X�e���̓_���z���i�N���j�v�ɂ��A�N��200���~�ȉ��ɂȂ�Ƌ}���ɃX�R�A�����������邱�ƂɂȂ邽�߁A�l���Ǝ�̏ꍇ�͓��ɔN��200���~���ƁA�������R�����ʂ����炢�₷���Ȃ�ł��傤�B

�l���Ǝ傪�R���ɒʉ߂��邽�߂̑����@

�ł́A�ǂ̂悤�Ȍl���Ǝ�Ȃ�R���ɒʉ߂ł���̂ł��傤�H�܂��A�K���o���Ă����Ă��炢�����̂́A���U�\���͐�ɂ��Ă͂����Ȃ��Ƃ������ƁB�Ⴆ�A���̏��͂ǂ�ȂɉB���Ă��M�p���@�ւɏƉ��킩��܂��B�N���W�b�g�J�[�h��Ђɂ͂�����x�̒����\�͂�����܂��̂ŁA���U�\�������Ă����_���Ǝv���Ă��������B���U�@�ŐR�����U�����܂��傤�B

��1�F�E�Ƃ͋Ǝ�̑I���ő�

![�I�ׂ�ꍇ�͕]���̍����Ǝ��I�����ׂ�](./img/selfemployment_occupation.jpg)

�N���W�b�g�J�[�h�̐\�����݂ŁA�K�������̂��u�E�Ɓv�B�Ζ���A�Ǝ�A�ٗp�`�ԁA�Α��N���A�J�[�h��Ђɂ���Ă͎Ј������ЋK�͂̐\�������߂���ꍇ������܂��B

�����Ń|�C���g�ɂȂ�̂́A�u�Ǝ�v�̑I���ł��B�Ⴆ�A����_��̂��d�����������������Ƃ��܂��B���̏ꍇ�A�u�ʐM�Ɓv�܂����u���T�[�r�X�Ɓv�ǂ�����I���ł��܂���ˁB�u�X�R�A�����O�V�X�e���̓_���z���i�Ǝ�j�v�ɂ��A�u���T�[�r�X�Ɓv�̂ق����X�R�A�����������̂ŁA�Ǝ���I�ׂ�ꍇ�́A���X�R�A�������ق���I�Ԃ悤�ɂ���Ƃ����ł��B

�������A�S���Ⴄ�Ǝ��I�����Ă͂����܂���B�^���Ƃ̃^�N�V�[�^�]��Ȃ̂ɏ����Ƃ�I������A�Ƃ��������U�\���͐R���Ƀl�K�e�B�u�ȉe����^���Ă��܂��\��������̂ŁA���ӂ��܂��傤�B�Ԉ�����I���������ꍇ�́A�J�[�h��Б��Œ��������\��������܂����A�l�K�e�B�u�ȉe����^���Ă͈Ӗ����Ȃ��ł��B

��2�F�Œ�ł�2�`3�N�͎d���𑱂���

�l���Ǝ�́A�Ŗ����ɔp�Ɠ͓����o���邱�ƂŔp�Ƃƌ��Ȃ���邽�߁A��{�I�ɂ͂��ł����߂���Ƃ��������������Ă��܂��B���ꂪ��Ј��Ƃ̑傫�ȈႢ�ł��B���̂��߁A�Ζ��N�����ԍϔ\�́i���M�p�́j�f�����̍ޗ��ɂȂ��Ă��܂��B

���肵���������Ă��邩�ǂ����͕ʂƂ��āA�Ζ��N���������Ȃ�A���v�͂�������Ɛ��藧���Ă���Ɣ��f���邱�Ƃ��ł��邽�߁A�R���ɂ����ăv���X�ɂȂ��Ă��܂��B

��ʓI�ȉ�Ј��̏ꍇ�A�Ζ��N��1�`2�N���x�ŐV�K�ɃJ�[�h������悤�ɂȂ�܂����A�l���Ǝ�̏ꍇ�A�Œ�ł��Ζ��N��2�`3�N���炢�������ق������S�ł��܂��B�Α��N��5�N�ȏ�őI�������L�����Ă���A�Ƃ��������ł͂Ȃ��ł��傤���B�M�҂����ۂɋΑ��N��5�N�ȏ�o���������肩��A�l�X�ȃJ�[�h������悤�ɂȂ�܂����B

��3�F�����͐����ɐ\������

�l���Ǝ�́A��ʓI�ȐE�Ƃɔ�ׁA�������R���̍��ۂ����߂�傫�ȗv�f�ɂȂ邱�Ƃ͔ے�ł��܂���B200���~�ȉ����ƌ������R�����ʂ����炤�\���������ł����A200���~�ȉ�������Ƃ����đ������ς����ċ��U�\��������̂͂�߂܂��傤�B�J�[�h��Ђɂ���ẮA�u�����ؖ����v�̃R�s�[�̒�o�����߂Ă���ꍇ������܂��B

�����A�����ؖ����̃R�s�[�̒�o�����߂Ă��鎖��́A�L���b�V���O�t�т̃J�[�h�ɑ����ł��B����͎�����3����1����Z�����s��Ȃ��悤�ɂ��邽�߂ł��B�L���b�V���O�𗘗p����@��Ȃ���A�\�����݂̒i�K�ŃL���b�V���O�g��݂��Ȃ��悤�ɐݒ肷������ł��B�L���b�V���O�g��݂��Ȃ��ق����A�R�����Ԃ��Z�k����܂��B

��4�F���̑��̏����ŏ�������

���̑��̑���Љ�Ă����܂��B

�܂��Ԃɍ����Ȃ�A�l���Ǝ�ɂȂ�O�ɃN���W�b�g�J�[�h����邱�Ƃ��������߂��܂��B���ꂩ��l���Ǝ�ɂȂ�ꍇ�A�������s����ɂȂ�\���������ł��B1�N�ڂ��瑽���̏����������߂���͂��������͂Ȃ��͂��ł��B�ƂȂ�A�����͐R���Ƀl�K�e�B�u�ȉe����^����Ɨ\�z�ł��܂��̂ŁA���̂������g���Ɨp�h�̃N���W�b�g�J�[�h�����܂��傤�B�r�W�l�X�ƃv���C�x�[�g����ʂ��邱�ƂŁA�o��̊Ǘ��⒠��t�������₷���Ȃ�܂��B

���ꂩ��l���Ǝ�ɂȂ�����A���藧�ĂȂ�܂�����\��������܂��B�J�[�h��Ђɂ���Ă͋��N�̎�������R���ޗ��ɂ���ꍇ������܂��̂ŁA���N�̑����ɖ�肪�Ȃ���A���݁A���E��or�l���Ǝ�ɐ��藧�Ăł����Ă��R���Ɏ�\��������܂��̂ŁA�ł��邾�����߂ɐ\������ł݂܂��傤�B

�l���Ǝ�ɂȂ��Ă���ł��邻�̑��̑�Ƃ��ẮA���e�Ɠ�������̂����������ł��B�R�����ڂ��u�Z���`�ԁv������A�Ƒ����L�̈�ˌ���or�����}���V�����ɂ��Z�܂��̏ꍇ�A��l��炵����������X�̎x�o�����Ȃ��A�����͏��Ȃ����o��ɉ�킵�Ă����Ȃ��A�܂��Ƒ������邱�Ƃőݓ|�̃��X�N�����Ȃ��A�Ɣ��f����܂��̂ŁA�ǂ��R�����ʂ����炦��\��������܂��B

�܂��A�u�ؓ��v�ɂ��Ă�����������[�߂Ă����܂��傤�B��s����̗Z�����ăJ�t�F���J�Ƃ��������ɂƂ��Ă݂܂��傤�B�u�X�R�A�����O�V�X�e���̓_���z���i�ؓ��j�v�ɂ��A��s����300���~�̗Z�������ꍇ�A�ؓ��̂Ȃ����ɔ�ׁA�X�R�A�͒Ⴍ�Ȃ�܂��B��������̂͂��ŁA300���~�����N�������ĕԂ����ƂɂȂ�̂ŁA�o�ϓI�ȗ]�T�͂��܂�Ȃ��Ɣ��f����܂��B

�������A��s����̎ؓ��́A�M�̉�Ђ�J�[�h��ЁA����ҋ��Z����ؓ���������͂����ƃ}�V�ŁA��s�ȊO����ؓ�������ƃX�R�A�͑傫���}�C�i�X�ɂȂ�܂��̂Œ��ӂ��܂��傤�B

���Ȃ݂ɂł����A�Z��[���⎩���ԃ��[���Ɋւ��ẮA�X�R�A�͂����܂Ń}�C�i�X�ɋ����Ȃ��ƌ����Ă���̂ň��S���Ă��������B�Z��[���Ɋւ��ẮA�������R���ɒʂ��Ă��邱�ƁA��ˌ���or�����}���V�����i���Ã}���V�������܂ށj�ɏZ�܂�Ă��邱�ƁA�Ȃǂ��X�R�A�A�b�v�Ɍq����̂ŁA�ނ���v���X�v�f�Ƒ����Ă������ł��傤�B

�s���Ȃ�r�W�l�X�J�[�h���������ׂ�

�l���Ǝ�̑����́A�o������̂Ɉ�ʃJ�[�h�̐R���ɒe����₷���č����Ă�A�Ɗ����Ă���͂��ł��B����Ȃ�A��ʃJ�[�h�͈�U�u���Ă����܂��B

�u���H�v�Ǝv��ꂽ��������܂���B

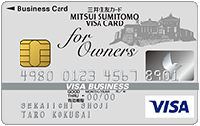

���́A�����̃N���W�b�g�J�[�h��Ђ��l���Ǝ�����̃N���W�b�g�J�[�h�����s����Ă��܂��B�u�r�W�l�X�J�[�h�v�Ƃ������̂œW�J����Ă��邱�Ƃ������ł��B

��\�I�ȃr�W�l�X�J�[�h���u�O��Z�F�r�W�l�X�J�[�h for Owners�v�ł��B

�R�����������ƌ����Ă����s�n�ł͂���܂����A�u��20�Έȏ�̖@�l��\�ҁA�l���Ǝ�̕��v���\�����ݏ����Ƃ��Ė��L����Ă��܂����A�o�L�듣�{�E���Z�����s�v�Ȃ̂ŁA�l���Ǝ�̕������S���Đ\�����ނ��Ƃ��ł��܂��B

�M�҂́A�l���Ǝ�ɂȂ��Đ��N�o�߂��������肩��A������J�[�h��Ђ���A�r�W�l�X�J�[�h��DM�����N�����Ă���悤�ɂȂ�܂����B�l���Ǝ�ł�������ǂ����瓾�Ă���̂������ɓ�ł����ADM�𑗂��Ă����J�[�h�̐R���ɒʂ�\���͍����Ƃ�����ł��傤�B

�r�W�l�X�J�[�h����郁���b�g�́A�v���C�x�[�g�ƃr�W�l�X���A�o������X���[�Y�ɍς܂����邱�Ƃł��B�L���b�V���t���[�̉��P�A���Ƃɖ𗧂Ă₷���Ȃ��Ă��܂��̂ŁA���Ђ��̋@��ɂ��������������B

�������A�r�W�l�X�J�[�h�ł����Ă��K�������R���ɒʂ�킯�ł͂���܂���B�r�W�l�X�J�[�h�͐ݗ��N����Ɛт��d�������X�����������߁A�l���Ǝ�ɂȂ���1�N�����Ȃ�A��ʃJ�[�h�̂ق����܂��R���ɒʂ�₷����������܂���B�܂��A�R���Ɏ��Ԃ�������X��������A������1�������x�����邱�Ƃ�����̂ŁA���̓_�͒��ӂ��K�v�ł��B

�f�r�b�g�J�[�h��v���y�C�h�J�[�h���������ׂ�

�o����ɃN���W�b�g�J�[�h���g�����R�́A�P���Ɍo������X���[�Y�ɍς܂����邩��ł��B����Ȃ�A�������g��Ȃ��Ƃ����Ӗ��ł́A�u�f�r�b�g�J�[�h�v���u�v���y�C�h�J�[�h�v�ł��������Ƃ�������̂ł͂Ȃ��ł��傤���B

�����ŁA�N���W�b�g�J�[�h�̐R���ɗ����Ă��܂������́A�f�r�b�g�J�[�h��v���y�C�h�J�[�h����邱�Ƃ��I�����̈�Ƃ��Č������Ă݂�̂�����ł��B

�f�r�b�g�J�[�h���N���W�b�g�J�[�h�ƈႤ�̂́A�w��������瑦���Ɍ������������Ƃ���邱�Ƃ�ꕔ���p�ł��Ȃ��V�[�������邮�炢�ŁA��{�I�ɓ����悤�Ɏg���邽�߁A�N���W�b�g�J�[�h�Ɠ����悤�Ɍo������č\���܂���B

�v���y�C�h�J�[�h�̏ꍇ�͒���t������������ŁA�`���[�W���̃v���y�C�h�J�[�h�̏ꍇ�A�ؕ��Ȗڂ��u�����i�v�ŁA�ݕ��Ȗڂ��u�����v�ƒ��낵�܂��B�g�p�������ɑ��ẮA�Ⴆ�A���ꂪ�G��Ȃ�ؕ��Ȗڂ��u�G��v�A�ݕ��Ȗڂ��u�����i�v�ƒ��낵�܂��B�������G�ł����A�v���y�C�h�J�[�h�͊Ҍ������������̂�����̂ŁA���͂��Ȃ肨�����߂ł��B

�f�r�b�g�J�[�h��v���y�C�h�J�[�h�͐R���Ȃ��ō�邱�Ƃ��ł��܂��̂ŁA�R���ɕs���������l���Ǝ�̕��ł����S���č�邱�Ƃ��ł��܂��B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)