「クレジットカードを持っているのにほとんど使わない」、そういう方は実は結構多いと言われています。せっかく持っているのに使わないのはなぜなのか聞いてみると、「使うのが怖いから」「いざというときの備え」といった答えが多く返ってきます。

クレジットカードを備えとして持っておくのは大事ですが、日々利用してあげたほうがいいです。その理由はたくさんありますが、日々利用するだけでポイントがもらえるお得感があるのはもちろん、様々な保険が付帯しているのでいざというときの安心感があります。例えば、海外旅行をするときにはクレジットカードがないとかなり不便に感じることが多いです。

これから海外旅行を控えている方はぜひともクレジットカードを活用してください。まだクレジットカードをお持ちでない方でも即日受け取り可能なクレジットカードがあったりしますので、まだ間に合います。今回は海外旅行とクレジットカードの切っても切れない関係について解説していきます。

- 目次 -

日本は深刻なキャッシュレス後進国

私たちがまず知っておきたいのは、日本という国は深刻な“キャッシュレス後進国”であるということです。

多くの先進国はキャッシュレス決済が盛んに行われており、また、近年は発展途上国でもキャッシュレス決済が普及しています。しかし、諸外国に比べると先進国である日本では未だキャッシュレス決済が盛んに行われないのが現状です。

2019年10月の消費増税に伴い、日本では「キャッシュレス・消費者還元事業」と呼ばれるキャッシュレス決済を行った方を対象に5%もしくは2%のポイント還元を行う施策が実施されました。目的は消費増税による消費の減少を対策するためです。

このキャッシュレス・消費者還元事業により、増税前に比べ、キャッシュレス決済を利用する方はたしかに増えました。お店を経営されている方や、会計を担当する方はキャッシュレス決済が増えていることを実感しているのではないでしょうか。

キャッシュレス決済を利用する方が増えたことで「日本もようやくキャッシュレス先進国だ!」と感じ始めた方がいるかもしれませんが、正直なところ、日本はまだまだキャッシュレス後進国と言わざるを得ません。

趣味が海外旅行である筆者が断言するのですから間違いありません。筆者が初めて自費で海外旅行に行ったのは19歳の頃で、もう大昔のことになりますが、その頃から海外ではキャッシュレス決済が根付いていました。

日本では未だキャッシュレス決済に慣れていない店員さんをよく見かけますが、海外では店員さんもキャッシュレス決済に慣れています。実際に筆者が多くの方がキャッシュレス決済していたシーンで現金決済をしようとしたときに「え?現金?」と少しポカンとした顔をされたことがあり、それが今でもとても印象に残っています。

当時の日本ではクレジットカードを差し出すと「ええっと、、カードですね。少々お待ち下さい。。」といった感じで戸惑う店員さんが多かった記憶があります。タクシーなんかでは「お客さん、カード使わないんですよ。現金でお願いね。」と本当は使えるはずなのに拒否されたことが何度かありました。

海外でキャッシュレス決済が盛んなワケ

なぜ、日本はここまでキャッシュレス決済の普及が遅れているのでしょうか。その理由はずばり、“現金への信頼が厚すぎる”からです。

日本の紙幣は偽造防止技術が非常に高いと言われており、偽札を作ることがとても難しいです。言い換えると、現金なら誰でも安心して利用できるわけです。

また、日本は治安がよく、現金を多く持ち歩いていてもそこまで危険な目に遭うことはありませんから、現金を持ち歩くことに何ら不安を抱かなくて済むわけです。

これらが現金決済がキャッシュレス決済を未だに上回っている大きな要因となっています。

しかし、海外となると話は別です。もちろん、治安の良い国もたくさんありますが、治安の良い国でもスリが多発していたりします。例えば、日本では「電車=痴漢」の危険性が高いですが、海外では「電車=スリ」の危険性が高いと認識されています。

日本人男性はよくジーンズの後ろポケットに財布と入れていたりしますが、スリ集団にとってこういう方は格好の獲物になるので注意が必要です。十分に注意していてもカバンがちょっと開いているだけで盗みを働く者がいるので注意が必要です。

また、国によっては偽造防止技術が著しく低く、偽札が多く出回っていますので、現金での取引は信用できないと感じている事業者が多いです。

私たちが偽札を掴まれてしまい、それを知らずに店頭で使い、お店の方も偽札に気づかずに取引が成立してしまったとしましょう。これで困るのは私たちよりもむしろお店の方なのです。

というのは、銀行は精巧に偽造されている偽札でも簡単に見抜きますから、事業者が普段どおりに売上を銀行に預け入れようとすると偽札だと判明し、受け取りを拒否され、事業者はその分の売上がなくなってしまったのも同然なわけです。

1日の売上はまとめて銀行に預け入れるわけですから、偽札だと気づいたときには既に偽札をいつ受け取ったのかを判断するのは難しくなっており、犯人探しはとても難航するでしょう。また、偽札を銀行に預けようとしたことで、事業者が罪に問われる可能性もあるので、現金=リスクが高いと認知されています。

例えば、アメリカでは現金にコカイン成分が付着していることも多く(ある調査では紙幣の90%が汚染されていると判明)、現地でもそうですし、日本国内に持ち帰ってきたときに検査に引っかかってしまうようなこともあるので、そういったリスクを考えるとキャッシュレス決済をしたほうが安心感が高いという結論に至るのです。

日本ではPayPayに期待がかかる

日本が深刻なキャッシュレス後進国であることは紛れもない事実ですが、2019年10月の消費増税により開始されたポイント還元事業のおかげで、日本でも少しずつキャッシュレス決済が普及する兆しが見え始めてきました。

その一端を担うのが「PayPay」だと筆者は感じています。というか、PayPayに頑張ってもらわないとこの先また増税でもしないとキャッシュレス決済は普及しないのではないか、と危惧しているぐらいです。

なぜ、PayPayに期待がかかっているのかというと、PayPayはサービス開始当初、初期費用や手数料をゼロではじめられる施策を出していたため、多くの事業者がいち早く取り入れ、今では全国津々浦々でPayPayを使ったキャッシュレス決済が可能になっているからです。

日本で事業者がクレジットカード決済を導入しない理由は「加盟店手数料が高い」ことが大きな原因なので、初期費用や手数料などが当面かからないPayPayを導入する店舗は急速に増え、一気に利用しやすくなりました。

実際、PayPayの営業の方もとても頑張っているなぁ、と実感できるシーンがありました。ある日、筆者は昔から利用していたとある老舗ラーメン店に訪れると、昔は現金決済しか受け付けてなかったのに、いつからか現金以外にPayPayで決済できるようになっていたのです。

特に驚きだったのは、クレジットカード決済はできないままでPayPayのみ導入していたことです。まさにさきほど言及したように、このお店でもやはり加盟店手数料がネックになっていたのでしょう。

店主に直接話を伺ってみると「PayPayを導入したらPayPayで決済してくれる人が思ったよりも増えてビックリ」とおっしゃっていたので、集客効果は抜群だったようです。それで初期費用や手数料もかからなかったわけですから、ウィンウィンの関係とはまさにこのことを言うのだと感じました。

PayPayはポイント還元率がいいのはもちろんのこと、キャンペーンにも積極的で、また、アプリ上で自分の今いる近くのお店の中からPayPayを使えるお店を表示できるなど独自のサービスも展開しているので、今後さらに利用者が増えることが予想されます。PayPayが覇権を握るのはもう時間の問題でしょう。

PayPayをまだ利用したことがない方は多いと思いますが、これから利用できる店舗はさらに多くなることが予想されますし、数年後には多くの方が利用しているはずですので、今から導入しても全く遅くないですから、ぜひとも利用を検討してもらいたいと思います。

ちなみに、PayPayは銀行口座からチャージできるのでクレジットカードがなくても利用できます。ただ、クレジットカードでの支払いが可能なので、PayPayと連携させれば、クレジットカード利用分のポイントとPayPayでの還元を受けられ、とてもお得感があります。

海外旅行でクレジットカードが必要になるワケ

結論から言ってしまえば、海外旅行ではクレジットカードは必要です。

もちろん、クレジットカードがなくても、例えば、デビットカードで代用することはできますが、大は小を兼ねるという言葉があるようにデビットカードよりはクレジットカードがあったほうが安心感があるので、クレジットカードを持っていない方は海外旅行の前にクレジットカードを作っておくことをおすすめします。

また、クレジットカードは持っているけど海外に持っていく予定はなかった、なんて方も再度クレジットカードを持っていくことを検討してもらいたいものです。

海外旅行でクレジットカードが必要になるワケをいくつか挙げてみました。

チェックイン時にカードが必要だから

海外の多くのホテルでは、チェックイン時にデポジット(保証金)としてクレジットカードの提示を求められます。デポジットが必要となるのは、宿泊費以外の請求を行うためです。

例えば、ホテルのレストランで食事をした、なんて場合にクレジットカードをデポジットとして提示しておくことで、あとで自動でクレジットカードにレストランでの食事代を請求することができるようになります。電話代やクリーニング代も同様にカードであとから請求されます。

もちろん、現金でのデポジットも可能です。ただ、ホテルによっていくらデポジットとして必要なのかは異なってきますから、外貨両替を少なめにしている方なんかは予定外の出費となり困るはずです。

ホテルが提示した金額をデポジットとして収めても、それ以上の金額を使ってしまったらまたあとで請求されるので、そういった面倒を考えるとクレジットカードを提示するのが一番楽チンです。

筆者は初めて海外を訪れた際、まだクレジットカードを持っていませんでした。デビットカードを持っていったため、デポジットとしてデビットカードを提示したことがあります。そのときは何ら問題なくデビットカードを受けて入れてくれましたが、ホテルによってはデビットカードを拒否することもあるので注意が必要です(残高不足になる可能性があるため)。

また、現金でのデポジットも可能、とお伝えしましたが、ホテルによっては現金でのデポジットを受け付けない場合があるため、やはり、クレジットカードを持っておいたほうが安心感が強いです。現金でのデポジットを考えている場合は、事前にホテルに問い合わせたほうがいいでしょう。

外貨両替を最低限で済ませられるから

海外は日本以上にキャッシュレス決済が盛んですが、いくら盛んとは言っても、現金が必要になるシーンは必ず訪れます。

例えば、チップ制度が良い例です。レストランなどではチップもクレジットカードで支払えますが、例えば、ホテルサービスを利用した際に荷物を運ぶポーターさんにはクレジットカードでチップは支払えないので、いくらかの現金は必要になってきます。

しかし、ここで問題となるのは、外貨両替には手数料がかかってしまい、大概の場合、両替手数料で損をしてしまうことです。なので、外貨両替は最低限に抑えておきたいと思うものです。

クレジットカードをメインに利用するようにすれば、外貨両替は最低限に抑えることができます。例えば、筆者が実際にタイに3泊した際、現金はほんの2万円程度で済みました。多くのシーンでクレジットカード決済ができ、むしろその両替した2万円分は余ってしまったぐらいです。

観光地では両替所が多く設置されているだけでなく、クレジットカードがあればATMでキャッシングを利用して外貨を手にすることができます(両替手数料も抑えられる)。両替を最低限に抑えておいて足りなくなったらあとで両替できるクレジットカードがあれば、余分に外貨両替をしなくて済むようになります。

これが現金だとどうなるでしょう?まず、いくら使うのかが想像できませんよね。なので、余分にお金を持っていくことになります。治安の悪い国で多額のお金を持ち歩くことはとてもリスクが高いのでやめたほうがいいです。

でも、足りなくなってしまうリスクもあるので、多額のお金を持ち歩かざるを得ません。こういう葛藤は必ず生まれてくるので、そういうことで悩みたくないなら、やはりクレジットカードは1枚でもいいので持っておきたいものです。

紛失・盗難されても保険が適用されるから

クレジットカードと現金の大きな違いが紛失・盗難されてしまったときに返ってくるかどうかです。

当然のことながら、現金を紛失・盗難されてしまったら、基本的には返ってこないです。盗難なら警察に相談して犯人が捕まれば返ってくる可能性はありますが、可能性は極めて低いでしょう。紛失は自己責任として捉えられるので、盗難されたときよりも返ってくる確率は低いです。日本で落とした財布が返ってくることに感動する外国人が多いのはこうした理由からです。

一方で、クレジットカードは紛失・盗難保険が自動付帯しているため、紛失・盗難後に不正利用されたとしてもその金額分は補償してもらえるため、かなりの安心感があります。たとえカードが返ってこなくても利用を停止できるので、現金のような惨事は避けられます。

ただし、紛失・盗難されてしまったらすぐに関係各所に届け出る必要があります。連絡を怠ると不正利用されてしまった場合に自己負担を余儀なくされる場合がありますので、この点だけは注意したいところです。

また、渡航先によって受付デスクの電話番号が異なる場合がありますので、旅行先の受付デスクの電話番号を控えておくようにしましょう(※ネット環境があればすぐに調べられます)。

カード会社によっては海外でクレジットカードを紛失・盗難された際に届け出ると再発行ができ、現地まで届けてくれたりもするので、留学など長期の滞在となる場合にも安心してクレジットカードを利用できる環境が整っています。本当に良い時代になったと感じます。

海外旅行傷害保険が付帯されているから

海外旅行にクレジットカードが欠かせない最大の理由と言っても過言ではないのが「海外旅行傷害保険」が付帯していることです。

「なにそれ?」と思われた方もいるかもしれませんが、海外旅行をする方にとってはかなり重要な保険となってきますので、わかり易く解説します。

海外旅行傷害保険は、海外旅行中の病気や怪我を補償する保険サービスのことです。病気や怪我の治療費はもちろんのこと、携行品の損害や盗難被害など、法律上の賠償責任を追う事案に対して補償してくれるので、海外旅行傷害保険があるとないのとでは安心感が全く違います。

ただし、海外旅行傷害保険は大きく分けて3つの注意点があります。

注意点その1:自動付帯or利用付帯

まず1つ目の注意点では、自動付帯なのか利用付帯なのかです。これが最も大きな注意点と言っても過言ではないかもしれません。

海外旅行傷害保険は実は“利用付帯”となっている場合が多いです。利用付帯は、海外旅行に関わる費用の代金をカード決済した場合(例:旅行代金をカード決済する)に適用されるもので、これに該当しない場合には保険が適用されません。

対して、自動付帯であれば特に条件はなく海外旅行傷害保険が適用されることになります。

海外旅行傷害保険は“保険”の一種で補償金額も多額になりますので、盗難・紛失保険のように誰でも無条件で無償で受けられるものではありません。事実、年会費無料のクレジットカードは海外旅行傷害保険が付帯している場合でもほとんどが利用付帯となっています。

年会費有料のクレジットカードでも年会費が低いものだと利用付帯のことが多いです。対して、年会費が1万円を超えるようなゴールドカードやプラチナカード、ブラックカードあたりになってくると海外旅行傷害保険は自動付帯となってくるケースが増えてきます。

海外旅行をする機会が多い方は海外旅行傷害保険が自動付帯となってくるクレジットカードを選ぶことをおすすめします。もちろん、別途で海外旅行傷害保険に加入されるのであれば、問題ありません。ただ、クレジットカードに海外旅行傷害保険が自動付帯していれば、保険金を合算で受け取れるので安心感は増します。

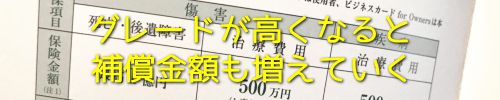

注意点その2:補償金額の違い

2つ目の注意点は、クレジットカードの種類やグレードによって補償金額が異なることです。

カード会社が異なれば、補償金額も異なってくることは誰でも想像がつくでしょう。ただ、同じカード会社が発行しているカードでも、グレードが異なってくると補償金額もまた異なってくるため、日数や滞在先など旅行プランに合わせてグレードを変更することも検討したいものです。

「三井住友カードのグレードによる補償金額の違い」を表にしてみました。

| 担保項目 | ・ゴールド ・プライムゴールド |

・ヤングゴールド ・エグゼクティブ |

・クラシックA ・アミティエ |

|---|---|---|---|

| 傷害死亡・ 後遺障害 |

最高5,000万円 | 最高3,000万円 | 最高2,000万円 |

| 傷害治療費用 | 300万円 | 100万円 | 100万円 |

| 疾病治療費用 | 300万円 | 100万円 | 100万円 |

| 賠償責任 | 5,000万円 | 4,000万円 | 2,500万円 |

| 携行品損害 | 50万円 | 25万円 | 20万円 |

| 救援者費用 | 500万円 | 150万円 | 150万円 |

ご覧のように、すべての項目で補償金額が異なっています。当然のように、グレードが高ければ補償金額も多くなってきますので、海外旅行を頻繁にされる方はなるべくグレードの高いカードを持って、万全の補償を受けられる体制を作っておくことをおすすめします。

注意点その3:支払われないケース

3つ目の注意点は、保険金を支払ってもらえないケースがあることです。

わざわざ海外旅行傷害保険が適用されるように旅行代金をカード決済したのに保険金が支払われなかった、というケースは意外とあるので注意が必要です。

こちらもまた「三井住友カードの保険金が支払われないケース」を例にみてみましょう。

保険金が支払われないケースは多々ありますが、例えば、被保険者が故意または重大な過失によって事故を起こした場合や酒気帯び運転によって事故を起こした場合、山岳登はんやスカイダイビングといった危険なスポーツでの事故などは保険金が支払われません。

また、携行品損害でいえば、自然消耗や性質によるサビ・カビ・変色などによる損害、汚れ・傷など機能に支障がない外観上の損害、置き忘れなどによる紛失などは保険金が支払われないケースの例となっています。

ただ、基本的には保険金は支払ってもらえるケースのほうが多い(手順通りにしっかりと手続きを行った場合)ので、海外旅行傷害保険が付帯しているのは大きなメリットとなってきます。

現金が使いづらい国とは?

@DIMEが「現金が使えなかった国ランキング」という非常に興味深い記事を公開していました。

この記事によれば、20~70代の男女942名を対象にアンケート調査をした結果、「海外渡航をした際に、現金で購入できなかった経験はありますか?」という質問に対し、全体の15.8%(約6~7人に1人)が「ある」と答えたそうです。

「意外と少ないじゃないか」そう感じた方は多いかもしれません。でもこれを日本に置き換えて考えてみてください。日本で現金ができないシーンなんて今までにほとんど経験ないですよね?まして約6~7人に1人が現金決済できないシーンなんて日本にはないのではないでしょうか。

日本で現金決済ができないシーンといえば、駅の自動改札機をイメージしますが、ICカードへのチャージは現金でできますので、間接的に現金決済できると考えると現金決済ができないシーンには該当しないかもしれません。

最近ですと、空港内のお土産屋さんで「キャッシュレス専門店」が出てきています。日本でも徐々にこうしたお店は増えていく可能性はあります。実際に筆者も利用してみましたが、本当に現金を受け付けていなかったので少し衝撃を受けました。

ちなみにそのキャッシュレス専門店は、祖母と一緒に旅行をしたときに寄ったお土産屋さんでして、祖母は“キャッシュレス”の意味がわからず、「キャッシュって書いてるのにあんで現金が使えないの?」と困惑していましたが、キャッシュ(=現金)をレス(=必要としない)という意味であることを伝えると、意味は納得したものの「私みたいな人は使えないお店ってことなのね...」と少し悲しげな表情を浮かべていました。

話は逸れましたが、もとに戻しますと、アンケート調査で「現金が使えなかった国」について訪ねたところ「第一位はアメリカ」「第二位は中国」「第三位は韓国」となったそうです。次いで、フランス、カナダ、イギリスだったようです。

先述したように、第一位のアメリカは、経済大国であるがゆえ偽札を作られてしまう機会が多いですし、治安が良くない地域も未だ多いですから、キャッシュレス決済が根付いているのは納得できるかと思います。

第二位の中国は、現在、私たちの想像を超えるキャッシュレス大国となっています。中国は日本ほどパソコンが普及しなかったこともあり、スマホがインターネットをつなぐ機器として普及し、それに伴い、様々なサービスがスマホに集中した経緯があります。

決済サービスも例外ではなく、スマホに集中したといいます。国土が広く全土にATMを設置するのが大変だったこともキャッシュレス決済が根付いた理由と言われています。事実、中国では屋台などでもQRコード決済ができるようになっており、スマホ決済サービスを多くの方が利用しています。

第三位の韓国もまた、キャッシュレス大国として知られています。韓国では1997年に東南アジア通貨危機で国内の経済が大打撃を受け、経済改革として消費の活性化と事業者の脱税防止を目的にクレジットカードの利用を促進した経緯があります。

クレジットカードの利用明細を確定申告時に添付することで年間利用額の20%が所得控除される施策や、2016年に現金で買い物をした際のお釣りをプリペイドカードにチャージする施策などを行った結果、現在では9割以上がキャッシュ決済となるほどの成功を収めています。

上位3カ国はいずれもキャッシュレス決済が便利だからこそ現金が使いづらくなった、という状況を生み出しているのです。

一方、日本は、キャッシュレス決済が不便だから現金決済を選んでいる、というパターンが多いですから、これらのキャッシュレス大国とは全く逆といえますよね。

しかし、日本もキャッシュレス決済の環境さえ整ってくれば、他のキャッシュレス大国と同じような道筋を歩む可能性は十分にあるといえそうです。

クレジットカード=信用取引である

そもそも、クレジットカードがなぜ“クレジットカード”というネーミングなのかご存知でしょうか。考えたことすらないのではないでしょうか。

クレジットカードは英語で「Credit Card」と書きます。「Credit=信用」という意味がありますので、クレジットカードは信用カードという意味になるわけですね。つまり、「信用取引を行うためのカード」となるわけです。

クレジットカードでなぜ信用取引ができるのでしょうか?現金では信用取引ができないのでしょうか?現金でももちろん信用取引はできます。では、例えば、取引に使われた紙幣が偽札だった場合はどうでしょう?

銀行は偽札を拒否しますし、あなたがそれを偽札だと思っていなくても誤って銀行に偽札を預けようとしようものなら“偽札を銀行に持ってきた者”として罪に問われる可能性があります。

このようなリスクを減らせるのがクレジットカードなのです。クレジットカードなら現金で直接やり取りする必要がなくなるため、偽札を掴まされるリスクはなくなります。

たしかに日本は諸外国に比べて偽造防止技術が高いので偽札は少ないです。それでもゼロではないです。昔と変わりなく、今でもたまに偽札が発見された、というニュースを目にするはずです。犯罪に巻き込まれないようにするためにも、クレジットカードをはじめとしたキャッシュレス決済を導入すべきなのです。

海外では、クレジットカードを使う=信用取引をする、という認識が強くなっていますので、クレジットカードを持っている人=信用できる人としてみなされる傾向があります。

事実、クレジットカードの発行に際してカード会社はあなたの属性などをしっかりとチェックしたうえ、信用がある人にしか発行しませんので、クレジットカードを持っていない人は信用ができない人、そう見られてしまっても仕方ないような環境になりつつあります。

クレジットカード黎明期は本当に信用のある人にしか発行されませんでしたが、今の時代、よほど過去に重大な金融事故を起こしていなければ誰でも作れるような時代になってきていますので、必要と思っていなくても最低一枚はクレジットカードを持っておいたほうがいいです。

海外旅行に合わせたクレジットカードの選び方

海外旅行に合わせたクレジットカードの選び方として最もおすすめなのは「海外旅行傷害保険」が付帯しているカードを選ぶことです。

現在では多くのクレジットカードに海外旅行傷害保険が付帯しているのですが、付帯の仕方に違いがあるので注意が必要です。

大きなポイントとなるのは、海外旅行傷害保険が“自動付帯なのか利用付帯なのか”です。

自動付帯は無条件で海外旅行傷害保険が適用されますが、利用付帯は旅行代金や空港までの移動でカード決済しなければ保険が適用されません。

自動付帯も利用付帯も補償内容は同じですが、例えば、旅行会社によっては旅行代金をカード決済できない場合もあったりして、利用付帯を活かせないことがあります。これでは利用付帯となっていても意味がなくなってしまいます。

ただ、自動付帯のクレジットカードは年会費が5,000円以上かかるものが多いです。それでも、「ビックカメラSuicaカード」のような実質年会費無料※のクレジットカードでも海外旅行傷害保険が自動付帯しているものがありますので、そういったカードを作ってみることも検討してみてください。

※年会費は524円(税込)ですが、年1回利用するだけで次年度も年会費は無料になるので実質無料です。

ちなみに、ビックカメラSuicaカードは、Suicaへのチャージが可能なクレジットカードで、1.5%のチャージポイントが貯まるのでとてもお得感があります。JRE POINT加盟店ではカード提示で100円につき1ポイント貯まるので、駅構内のお買い物でもお得にポイントが貯まります。

貯まったポイントは、Suicaへのチャージ以外にJRE POINT加盟店で利用したり、商品、商品券・クーポン券への交換など様々な用途に使えるので、貯まったポイントがムダにならないのがいいところです。

国際ブランドはJCBしか選択できませんが、近年は有名な観光地であればほとんどJCBを利用できるのでご安心ください。