����͕M�҂̗F�lA�����ꂽ�������ƂɋL�����쐬���Ă��܂��B�N���W�b�g�J�[�h�̐R���ɗ����Ă���������Ƃ����C�����������Ɛ��点�Ă��Ȃ����ɂ������Q�l�ɂȂ�Ǝv���܂��̂ŁA�Ō�܂ł����ɂȂ��Ă��������B

�N���W�b�g�J�[�h�̐R���͒N�����ْ�������̂ł��B�����ɐM�p�����邩�Ȃ������f�����悤�Ȃ��̂ł�����A�ْ�����̂���������܂���B�������N���W�b�g�J�[�h�������Ă���M�҂ł������ɐR���ْ͋����܂��B�R���ɗ�����Ɛl����ے肳�ꂽ���̂悤�ȋC�����ɂȂ�̂ŁA�������ޕ����ƂĂ������ł���ˁB

�N���W�b�g�J�[�h�̐R���ɗ�������ʏ�͔��N�ԁi6�����ԁj�̊��Ԃ��Ă���Ē��킵���ق��������ƌ����Ă���̂ł����A�F�lA�͐R�����ʂɔ[�����������A���N�ȓ��ɍĐ\�����������ł��B���̋L�^���ڍׂɘb���Ă���܂����̂ŁA�o�߂ƌ��ʂ����킹�ďЉ�Ă����܂��B

- �ڎ� -

- ���������Ȃ����N�ԋ�K�v������́H

- �R���ɗ������J�[�h�ƍĒ��킷��J�[�h

- �R������:�ی��i�s���i�j

- ��1�F���N�ȓ��̍Đ\���͂������߂��Ȃ�

- �R���ɗ����Ĕ��N�ȓ��ɐ\�����ލۂ̐S��

- �R���ɗ��������͎���\���̃J�[�h�I�т�T�d��

- ����i�ɒ���

- �J�[�h��Ђ̌n���ɒ���

- �J�[�h�̃����N�ɒ���

- �O��\���������J�[�h�Ƃ͕ʂ̃J�[�h�ɒ���

- �J�[�h�̃L�����y�[���ɒ���

- ��2�F�R���ɗ��������炢�ŗ������ނȁI

���������Ȃ����N�ԋ�K�v������́H

���i����Ί���A�s���i�ƂȂ�ΐ�]�𖡂키���ƂɂȂ�N���W�b�g�J�[�h�̐R���ł����A�ʏ�A�N���W�b�g�J�[�h�̐R���ɗ������ꍇ�A���N�ԁi6�����ԁj�͊��Ԃ���ׂ����ƌ����Ă��܂��B

�Ȃ����N�ԋ��ق��������ƌ����邩�Ƃ����ƁA�N���W�b�g�J�[�h�̐\���L�^���M�p���������u�l�M�p���@���v�Ƃ����Ƃ���ɋL�^����邩��ł��B�R�����ʂ������낤���ی��ł��낤���A�l�M�p���@�ւɐ\����̂��̂��L�^����܂��B

�J�[�h��Ђ́A�\�����܂ꂽ�������ƂɌl�M�p���@�ւɏƉ�A���߂Ŏ��ЁE���Ђ̃J�[�h�ɐ\�����݂����������ǂ������`�F�b�N�����Ƃɓ���܂��B�Ɖ�̌��ʁA���߂̐\���L�^���m�F����ƐR���ɗ��Ƃ��X��������̂ł��B�Z���Ԃł̐\�����݂́u�����J��ɍ����Ă���l�v�Ɣ��f���Ă��܂��킯�ł��B

�l�M�p���@�ւɓo�^���ꂽ�N���W�b�g�J�[�h�̐\���L�^�͔��N�Ԃō폜����邱�Ƃ���A�g�R���ɗ������甼�N�҂āh�ƌ������悤�ɂȂ����킯�ł��B���N��͋L�^�������Ă���̂ŁA���N��ł���Β��߂ɐ\�������͂Ȃ��Ɣ��f����A�ʏ�ǂ���R�����Ă��炦�܂��B

�������A���N�ȓ��ɃN���W�b�g�J�[�h�̍Đ\��������l���ׂĂ������J��ɍ����Ă��邩�A�ƌ���ꂽ�猈���Ă����ł͂Ȃ��ł���ˁH�l�b�g�ʔ̂̌��ςɎg����������A���s���v�撆�Ȃ̂ł���܂łɍ���Ă��������A�ȂǃN���W�b�g�J�[�h����肽�����R�͗l�X�ł��B����ł��A�J�[�h��Ђ��w�E����悤�Ɏ����J��ɍ����č�낤�Ƃ���������������͎̂����Ȃ̂ŁA�������������R���甼�N�ȓ��̘A���̐\�����݂͐R���ɒe�����X�������������c���Ă��܂��B

���N�ȓ��ɍĒ�������ӂ����F�lA�̎咣

����̎��݂��g�����āh���N�ȓ��ɃN���W�b�g�J�[�h�ɍĐ\�����邱�Ƃł����B����́A�M�҂̗F�lA���u�ʂɔ��N�ŋL�^�������邾���ł����āA���N�ȓ��ł��R���ɒʂ��Ă���l�͎���ɂ��邩�甼�N��K�v�͐�ɂȂ��͂��I�I�v�Ƌ����咣�������߂ł��B

���̔��������Ƃ��ɕM�҂͐�債�Ă��܂��܂����i�j�B�u���N�͑҂āI�v�ƌ���ꂽ�畁�ʂ͑f���ɏ]�������Ȃ��̂ł����A�����ł͂Ȃ��l������̂���...�B�������A�����������Ƃ͂ł��܂���ł����B�ꗝ����Ǝv�����̂́A�R���ɗ����Ă��甼�N�ȓ��ɐR���ɍ��i�����l���M�҂̎���ɂ���������ł��B

���N�ȓ��ɐ\�����ނƐR���ɗ����₷���͕̂�����Ȃ������ł����A100��������킯�ł͂Ȃ��ł��B�������m���͒Ⴂ�ł����A�F�lA�͓q���ɏo���킯�ł��B���̗E�C�������Ǝv���A�b�������܂����B

�����A�M�҂����N�i6�����j�Ƃ����N�����K���Ȃ̂��A�^��Ɋ����Ă���Ƃ��낪����܂����B���������Ĕ��N���҂��Ȃ���Ȃ�Ȃ��̂͋�ɂł��B�N���W�b�g�J�[�h����肽���ƍl���Ă�����͒��߂Ŏg���\�肪���邱�Ƃ������ł�����A�����ɗ~�����킯�ł��B����Ȃ̂ɐR���ɗ������甼�N���҂��Ȃ���Ȃ�Ȃ��͍̂��ł��B

�R���ɗ������J�[�h�ƍĒ��킷��J�[�h

���āA�������炪�{��ł��B�܂��͗F�lA�̑������m�F���Ă����܂��傤�B

| �F�lA�̑��� | |

|---|---|

| �N�� | 34�� |

| �E�� | WEB�N���G�C�^�[ |

| �ٗp�`�� | �l���Ǝ� |

| �Α��N�� | 5�N |

| �N�� | 650���~ |

| �Z���`�� | ���݃}���V���� |

| �z��� | �Ȃ� |

| ���Z���� | �Ȃ� |

| �ۗL�J�[�h | �S�[���h�J�[�h1�� ��ʃJ�[�h4�� |

��Ј��Ƃ���WEB�N���G�C�^�[�Ƃɋ���ł����ނł����A�����O�ɓƗ��������ߋΑ��N���͂��Z���ł��B�������A�N��ɑ��N���͏\���ł����A���Z���̂͂Ȃ��A���i�S�[���h�J�[�h�����C���J�[�h�Ƃ��Ă��Č�10���~���x���p���Ă���Ƃ������ƂŃN���W�b�g�q�X�g���[���o�b�`���ŁA�D�njڋq�ƂȂ肦�鑮���ł��B�D�njڋq�͑S�̂�2���������Ȃ��ƌ����Ă���̂ŁA�J�[�h��ЂɂƂ��Ă͐ϋɓI�Ɋl���������ڋq�Ƃ�����ł��傤�B

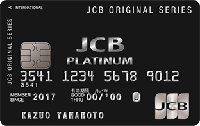

����ȗF�lA���O��̐R���ŗ������̂��uJCB�v���`�i�v�ł����BJCB�v���`�i�͓��{���˂̍��ۃu�����hJCB���y�o����v���p�[�J�[�h�̃v���`�i�J�[�h�Ɉʒu���Ă��܂��BJCB��ʃJ�[�h��JCB�S�[���h�̂���ɏ�ʂɃ����N���Ă���N���W�b�g�J�[�h�ŁA���������ĐR���͂��Ȃ茵�����ł��B

�v���p�[�J�[�h�Ƃ͍��ۃu�����h�����s���Ă���J�[�h�̂��Ƃł��̂ŁA����̎���ł͐M�̌n�◬�ʌn�̃J�[�h��Ђ����s���Ă����g�J�[�h�̃v���`�i�J�[�h��������ɐR����Փx�͍������ƂɂȂ�܂��B�v���`�i�J�[�h�͑S�̓I�ɈȑO���R�����Â��Ȃ��Ă���ƌ����Ă��܂����A����ł��Ȃ��R���ɗ�������̂ق������|�I�ɑ����̂ŁA�����ĊÂ��Ƃ͌����܂���B

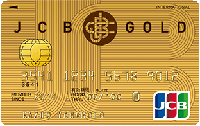

JCB�v���`�i�̐R���ɗ����A�u�v���`�i�͂������Ɍ���������...�v�ƌ�����F�lA�́A�Ē���̃J�[�h�Ƃ����uJCB�S�[���h�v��I�т܂����BJCB�S�[���h��JCB�v���`�i�̉��ʃ����N�ƂȂ邽�߁A�v���`�i���͐R���͊Â��ł��B�������AJCB��ʃJ�[�h�ɔ�ׂ�ΐR���͌������Ȃ�܂��̂ŁA�Ăь��i�ȐR����ʂ蔲����K�v�����邱�Ƃɂ͕ς��Ȃ��ł����B

���Ȃ݂ɁAJCB�v���`�i�̐R���ɗ����Ă���16�����JCB�S�[���h�֍Ē������������ł��B�M�҂͗F�lA������u���N�ȓ��ɍĒ��킵����v�Ƃ��������Ă����̂ŁA4�`5�������炢�čĒ��킵���Ə���Ɏv������ł����M�҂��u16����v�ƕ����ċ������B���܂���ł����i�j�B

�ߋ��ɐR���ɗ����Ĕ��N�ȓ��ɍĐ\���������F�l�����l�����܂������A��������16����Ƃ����X�s�[�h�Đ\���������l�͂��܂���ł�������ˁi�j�B�ł��A�F�lA�͂�����Ɣj�V�r�ȂƂ��낪����̂ŁA�g�炵���h�Ɗ����܂����B�Ɠ����ɁA�R���Ɏ��ăN���W�b�g�J�[�h�ƊE�̏펯���Ăق����Ƃ���v���n�߂܂���...�B

�R������:�ی��i�s���i�j

�C�ɂȂ�R�����ʂł����A�c�O�Ȃ���R���͔ی��i�s���i�j�ł����B�R���̐\�����݂���ی��̐R�����ʂ�����܂ł��悻20���قǂ����������ł��BVISA��Mastercard�ɔ�ׁA���Ԃ�������X��������JCB�ɂ��Ă�20���Ƃ������Ԃ͑������f�������悤�Ɏv���܂��B���Ȃ݂ɁAJCB�v���`�i�̂Ƃ���3���Ԃ�����ƂŐR�����ʂ������Ƃ̂��ƁB

�R�����ʂ͔ی��ƂȂ��Ă��܂��܂������AJCB�v���`�i�̂Ƃ��Ƒ傫��������͍̂ݐЊm�F���������������ƗF�lA�͌��܂��B�d�b�̓��e�́A�����E���N�����E�Z���̍Ċm�F�ƁA�d�����e�̑�܂��Ȑ�����2�`3���ōςފȒP�ȓ��e�����������ł��B�l���Ǝ�̏ꍇ�A�d�����e�����݂ɂ����Ƃ��낪����̂ʼn˓d�͂悭���邱�Ƃł��B

�ă`�������W������ی��Ƃ����R�����ʂ��A�F�lA�͂Ђǂ���������ł��܂����BJCB�S�[���h��ۗL���邱�Ƃ��ł����烁�C���J�[�h�ɐ�ւ��Č�10���~�ȏ�͎g���Ă������肾�����悤�ł��B���ɂ���Ă�30���~�߂��g�����Ƃ�����Ƃ̂��Ƃ������̂ŁA���̎�����JCB�J�[�h�ɂ��`���ΐR���ɒʉ߂������ł��傤���A�`���悤���Ȃ��̂������_�ł̐R���̎�_�Ƃ����邩������܂���B

�F�lA�͂���܂łɋ��Z���̂��N���������Ƃ͂Ȃ��A�x�����̒x������x���Ȃ����߁AJCB�ł��D�njڋq�ɂȂ肦�鑶�݂����������ɁAJCB�͂������q������Ă��܂����̂ł͂Ȃ��ł��傤���B���������ꂪ�����Ȃ̂ŁA�R�����ʂ͎~�߂Ȃ���Ȃ�܂���B

�������A����ȏꍇ�͖₢���킹���K�v�ł��B��������Ă���͂��̃u���b�N����J����������c���Ă��Ă��̃u���b�N��R���Ƀl�K�e�B�u�ȉe����^���Ă��܂����A���̂悤�ȏꍇ�ɂ̓J�[�h��Ђƌl�M�p���@�ւɃu���b�N���������Ă��邱�Ƃ�`����K�v������܂��B����̎���ł͂��̃p�^�[���ɂ͊Y�����Ă��Ȃ��̂ŁA�u�ی��v���ŏI���ʂƂȂ�܂��B

�ی��i�s���i�j�ƂȂ������R���l�@

�܂��A�O��AJCB�v���`�i�̐R���ɗ��������R����l�@���悤�Ǝv���܂����A�����ɂ͉�����͂Ȃ������ł��B�S�[���h�J�[�h�ȏ�̍��X�e�[�^�X�J�[�h�͔N���ɏ�����݂��邱�Ƃ������ł��BJCB�v���`�i�̏ꍇ�A�N��500���~��̕��ŐR���ɒʉ߂���Ă���������܂��B���T�C�g�ł͏���g�N���W�b�g�J�[�h�̐R�����ʂ͔N���ɍ��E�������̂ł͂Ȃ��h�Ǝ咣���Ă��邽�߁A����A�N��650���~�̗F�lA��JCB�S�[���h�ł�����Ȃ��������Ƃ��l����ƁA���̎咣�͐����������Ƃ�����ł��傤�B

�O��AJCB�v���`�i�̐R���ɗ������ő�̗��R�́A�F�lA��JCB�ł̎��т��قƂ�ǂȂ��������炾�Ɛ����ł��܂��B�F�l�͐�����VISA�D���ŁA�ۗL����5���̃N���W�b�g�J�[�h�̂���4����VISA�Ŏc��1����JCB�B�������AJCB�u�����h�̃N���W�b�g�J�[�h��T�J�[�h�v���X�݂̂ŁA��{�I��T�|�C���g�߂�Ƃ��ɒ��Ă��邾���ŁA�V���b�s���O�Ȃǂɗ��p�������Ƃ͂قƂ�ǂȂ��Ƃ����̂ł��B

JCB�u�����h�̃N���W�b�g�J�[�h�͕ۗL���Ă����̂ɑS���g���Ă��Ȃ��������߁AJCB�̎��т��قƂ�ǂȂ������A����������ɉ����肪�Ȃ��Ă�JCB�v���`�i�ǂ��납JCB�S�[���h�ɂ������Ă��܂����Ɛ������邱�Ƃ��ł��܂��B���ꂼ��̍��ۃu�����h�ł̗��p���т́A�S�[���h�J�[�h�ȏ�̍��X�e�[�^�X�J�[�h����ɂ��鎞�ɈӊO�Əd�v�ɂȂ��Ă��܂��B

����AJCB�S�[���h�ɗ����Ă��܂������̗��R�Ƃ��čl������̂́A��͂�Đ\���܂ł̊��Ԃ��Z���������Ƃ����ɋ�������ł��傤�B�Đ\���܂ł̊��Ԃ�������16�����������Ƃ��l����ƁA�u�����J��ɍ����Ă���v�Ɣ��f����Ă��܂��Ă����傤���Ȃ��ł��B�M�҂��J�[�h��Ђ̒S���҂ł������v���͂��ł��B16����͂������ɑ������܂����B

�܂��A�ٗp�`�ԂƋΑ��N���������̉e����^�����͂��ł��B�����قǂ��F�lA�̑������ēx���m�F�������������̂ł����A�N���̓S�[���h�J�[�h�����ɂ͏\���ł����A�ٗp�`�Ԃ��l���Ǝ�ŁA���A�Α��N����5�N�ł��邱�Ƃ͐R���ł͒Ⴍ�]�������\���������ł��B

�l���Ǝ��JCB�S�[���h����肽���ꍇ�A�N��600�`800���~�܂��͂���ȏ�ŁA�Α��N�����Œ�7�`8�N�A���z�Ƃ��Ă�10�N���x�͗~�����Ƃ���ł��B�l���Ǝ�͉�Ј������ٗp�`�Ԃ̕]�����Ⴂ�̂łǂ����Ă��Α��N���̒��������߂��邱�ƂɂȂ�܂��B���Ȃ݂ɉ�Ј����ƔN��500���~�ȏ�A�Α��N�����Œ�5�N�A���z�Ƃ��Ă�7�`8�N���炢����Ώ\���ƌ����Ă��܂��B

�����A�F�lA�̐R���ʉ߂͊ԋ߂������̂ł͂Ȃ����A�ƕM�҂͊����܂����B�Ƃ����̂́AJCB�v���`�i�̂Ƃ��ɂ͂Ȃ������ݐЊm�F��JCB�S�[���h�ɂ͂���������ł��B�ݐЊm�F�͂��̉�Ђɑ����Ă��邩�^�U�ׂ�m�F��Ƃ̂��Ƃł����A�]�݂��S���Ȃ��ꍇ�ɂ͍ݐЊm�F���̂��̂��s���Ȃ����Ƃ������ł��B

�F�lA�̏ꍇ�AJCB�v���`�i�ł͍ݐЊm�F������܂���ł������A������JCB�̎��т��قƂ�ǂȂ������킯�ł�����A���̎��_��JCB�v���`�i�̐R���͗������悤�Ȃ��̂ł��BJCB�S�[���h�ł͍ݐЊm�F������܂������A���Ɨp�̌Œ�d�b�⎖�����̗L�����m�F���ꂽ�Ƃ̂��ƂȂ̂ŁA���̂����肪����̐R�����ʂ���v�f�ƂȂ����\��������܂��B

���Ȃ݂ɁA�F�lA��1���ۗL���Ă��鑼�Ђ̃S�[���h�J�[�h�́u�O��Z�F�J�[�h �S�[���h�i���O��Z�FVISA�S�[���h�J�[�h�j�ŁA����JCB�S�[���h�����R�����������ƌ����Ă��܂��B�܂�A�F�lA�̓S�[���h�J�[�h��ۗL���邾���̑����͊m���ɂ���킯�ł�����AJCB�S�[���h�̐R���ɗ������̂͂�͂�JCB�ł̎��т��R�����������Ƃ�Đ\���܂ł̊��Ԃ��Z���������Ƃ��ő�̌����ƂȂ����Ɛ������ĊԈႢ�Ȃ��ł��傤�B

JCB�S�[���h��������JCB�v���`�i�ɍ��i���邽�߂ɂ́A�܂���JCB��ʃJ�[�h�Ŏ��т�����Ă����K�v������܂����B�R�c�R�c�Ɨ��p���т�ςݏd�˂Ă����A�\���Ƀv���`�i��_���鑮���ł������͂��ł��B

�������A�����Ȃ�JCB�S�[���h�ɐ\������ʼn������\��������܂����A�F�lA�̏ꍇ�AJCB�v���`�i�̐R���ɗ����Ă��炽����16�����JCB�S�[���h�̍Đ\���������킯�ł�����A���̕��A������\�����オ���Ă��܂��Ă��܂����BJCB�ł̎��т��Ȃ����������A���N�ȓ��ɍĐ\��������Ƃ����傫�ȓq��������̔ߌ��������Ă��܂������ƂɂȂ�܂��B

��1�F���N�ȓ��̍Đ\���͂������߂��Ȃ�

�M�҂��o�������_�ł����A����̌��،��ʂ��ڂ݂�ƁA�N���W�b�g�J�[�h�̐R���ɗ����Ă��甼�N�ȓ��ɍĐ\�������邱�Ƃ͂�͂肨�����߂ł��܂���B

���N�ȓ��̍Đ\���͉��̊m�����m���ɉ����Ă��܂��̂ŁA���N�ȓ��̍Đ\�����g�q���h���Ǝv�����ق���������������܂���B����Ȃ�m���ɔ��N���ق����A����\�����ɉ������\�����m���ɍ��߂邱�Ƃ��ł��܂��B

�N���W�b�g�J�[�h�̐R���ɂ͈ꕔ�@�B�R������������Ă��܂����A�ŏI�I�ɂ͐l���R�����܂��̂ŁA�R�����ʂ��m���ɍ��E����邱�Ƃ͂���܂���B�����ł��������m�������߂�ɂ́A��͂肱��܂ł̊���ɏ]�����u���N�ԋ�v�Ƃ������Ƃ�����Ă������Ƃ��厖�ɂȂ��Ă��܂��B

�����A�������N�Ԃɉ����s�����N�����Ȃ��̂͂��������Ȃ��ł��B�Ⴆ�A����̌��̂悤��JCB�u�����h�̃X�e�[�^�X�J�[�h����肽���ꍇ�AJCB�u�����h�̃N���W�b�g�J�[�h���������̕��͓����g���悤�ɐS�����Ă����A���N��ɂ͂���Ȃ�ɃN���W�b�g�q�X�g���[���\�z�ł���ł��傤�B����\���܂ł̔��N�Ԃ��N���W�b�g�q�X�g���[�̍\�z�̊��Ԃɓ��Ă�A���N�Ԃ����ʂɂȂ炸�ɍς݂܂��B

����A�F�lA��JCB�̃G���g���[�J�[�h�ƂȂ�JCB��ʃJ�[�h�ɂ͐\�����݂܂���ł������A�ŏ���JCB��ʃJ�[�h��\������ł���Η]�T�ŐR���ɒʂ��Ă����͂��ł��B�����I�ɃS�[���h�J�[�h��v���`�i�J�[�h��ۗL�������ƍl���Ă�����́A�܂��͈�ʃJ�[�h������Ă����Ŏ��т�ςނ��Ƃ��X�e�[�^�X�J�[�h�ւ̋ߓ��ƂȂ��Ă��邱�Ƃ��o���Ă����������̂ł��B

�R���ɗ����Ĕ��N�ȓ��ɐ\�����ލۂ̐S��

����̌��ł́A�J�[�h�̃����N�𗎂Ƃ��čă`�������W�����̂ɂ��ւ�炸�A���N�ȓ��ɍĐ\�����������Ƃ���̌����ƂȂ�A�R���ɗ����Ă��܂����ƂɂȂ�܂������A���ɂ͔��N�ȓ��ɍĐ\�������ĐR���ɒʂ�������܂��B�������A�R���ɗ����������J�[�h�ɐ\������ŐR���ɒʂ�������܂��B�������������Ⴊ����ƂȂ��Ȃ����߂����Ȃ����̂ł��B���N�Ԉȓ��ɐ\�����ނ��\�����܂Ȃ������ŏI�I�Ɍ��߂�̂͂��Ȃ����g�ł��B

�ł́A���N�ȓ��ɍĐ\�������ĐR���ɉ����ꂽ�ꍇ�Ɣی����ꂽ�ꍇ�ł͂ǂ̂悤�ȈႢ������̂ł��傤���B�傫�ȈႢ�́A��͂�A�Đ\���܂ł̊��ԂɂȂ�ł��傤�B���Ԃ��ǂꂾ����������͂�d������܂��B�Đ\���̊��Ԃ��Z����ΒZ���قǁA�����J��ɍ����Ă���Ɣ��f�����\���������Ȃ��Ă��܂��̂ŁA���N�Ԃ͈�̖ڈ��Ƃ����ق��������ł��B

���N�ȓ��ɍĐ\�����Ă݂悤�ƍl���Ă�����ւ̃A�h�o�C�X�ł����A����̌��،��ʂ���1�����ȓ��̍Đ\���͂�͂�������ق��������ƌ��������ł��B���Ȃ��Ƃ�3�`4�����͋��ق��������ł��傤�B

�܂��A���d�\���͂�߂܂��傤�B�Ⴆ�A�J�[�hA�ɗ����������߂��ꂸ���N�ȓ��ɃJ�[�hA�ɍĐ\���A����ɕی��Ƃ��ăJ�[�hA�Ɠ����ɃJ�[�hB��J�[�hC���\�����ނƂ����悤�ɁA���d�\��������ƑS�Ĕی�����Ă��܂��\���������Ȃ�܂��B���ɓ�����3���ȏ�\�����ނƑ��d�\���ƌ����Ă��܂��\���������̂Ŕ����Ă��������B

���������A���d�\���̓J�[�h��Ђ��ƂĂ������s�ׂȂ̂ł�߂܂��傤�B�J�[�h��Ђ��ł�����Ă���̂͑ݓ|�ł���A��x�ɃN���W�b�g�J�[�h���������_�悤�Ƃ��Ă���l�͂����̊Ǘ�������ŁA�ݓ|���N�����\���������Ɣ��f����̂ŁA�R���ɗ��Ƃ���₷���Ȃ��Ă��܂��܂��B�J�[�h��Ђ͂�������Ƃ��̂�����̏��ׂĂ��܂��̂ŁA�Ƃɂ�����������\�����߂ǂꂩ��Ȃ�Ďv���Ă͂����܂���B

�R���ɗ��������͎���\�����݂̃J�[�h�I�т�T�d��

�R���ɗ����Ĕ��N�ȓ��ɐ\�����ޏꍇ���A���N�ȏ�Ă���\�����ޏꍇ���A�ǂ���ɂ�������̂ł����A����\�����݂�����Ƃ��͂��������T�d�ɃJ�[�h�I�т����Ă��炢�����Ǝv���܂��B�J�[�h�I�тŐR�����ʂ����E���Ă��܂����Ƃ͂悭���邱���Ȃ̂ŁA�F����̂��߂ɎQ�l�ɂȂ�J�[�h�̑I�ѕ����Љ�܂��B

����i�ɒ���

�N���W�b�g�J�[�h�̐R���ɗ�����Ƃ������Ƃ́A�K�������ɉ��炩�̌���������Ǝv���Ă��������B��Ԃ��������Ȃ��R����������́A���������u����i�v�����Ă��Ȃ����������Ƃ�������B�Ⴆ�A29�̕�������i30�Έȏ�̃N���W�b�g�J�[�h�ɐ\�����瓖����O�̂悤�ɐR���ɒe����Ă��܂��܂��B�����ɉ����肪�Ȃ��Ă��A�����Ȃ�ꍇ������i�����Ȃ��ƐR���ɂ͒ʂ�܂���B����i���m�F���Ȃ��܂ܐ\������ł��܂����͈ӊO�ɑ����̂ŁA�܂��͓���i����������Ɗm�F���Ă��������B

�J�[�h��Ђ̌n���ɒ���

�N���W�b�g�J�[�h��I�Ԏ��ɃX�e�[�^�X��f�U�C���őI��ł�����͑����͂��ł��B���̑��ɂ��A�N���̗L���A�t�ѕی��̏[���x�ȂǂőI�ԕ�������ł��傤�B�������A������厖�ɂ��Ă������ł����A�R���Ɏ邽�߂ɂ́A�J�[�h��Ђ��u�n���v�����ɂ߂邱�Ƃ��厖�ɂȂ��Ă��܂��B��s�����s���Ă����s�n�J�[�h��O���n��Ƃ����s���Ă���O���n�J�[�h�͐R�����������X�������������c���Ă���̂ł��܂肨�����߂ł��܂���B����ŁA�f�p�[�g��X�[�p�[�Ȃǂ̗��ʉ�Ђ����s���Ă��闬�ʌn�J�[�h��N���W�b�g�J�[�h���Ƃ���ɍs���M�̉�Ђ����s���Ă���M�̌n�J�[�h�͐R�����Â��̂ŁA�N���W�b�g�J�[�h�̍Đ\���ɂ������߂̌n���Ƃ����܂��B���̈�_���o���Ă��������ł�����̃N���W�b�g�J�[�h�̑I�ѕ��͑傫���ς���Ă����͂��ł��B

�J�[�h�̃����N�ɒ���

�J�[�h���u�����N�v�ɂ����ӂ���K�v������܂��B�v���`�i�J�[�h��S�[���h�J�[�h�͕~�����Ⴍ�Ȃ����ƌ����Ă��܂����A����̌�������킩��悤�ɍ��X�e�[�^�X�J�[�h�͖����������R�����s���Ă��܂��B�S�[���h�J�[�h���~�������́A�܂��͂��̃J�[�h��Ђ̈�ʃJ�[�h��_�����Ƃ��������߂��܂��B��ʃJ�[�h�̓S�[���h�J�[�h�����R�����Â��ł����A��ʃJ�[�h�ł�����x�̊��ԁE���z�𗘗p���Ă������ƂŁA�S�[���h�J�[�h�ւ̃C���r�e�[�V�����i���ҁj�����邱�Ƃ�����̂ŁA�C���r�e�[�V����������Ίm���ɃS�[���h�J�[�h��ւ��邱�Ƃ��\�ł��B�S�[���h�J�[�h����v���`�i�J�[�h�ւ̃X�e�b�v�A�b�v�������悤�ɁA������x�̊��ԁE���z�𗘗p���邱�ƂŃC���r�e�[�V����������\�����o�Ă��܂��B

�O��\���������J�[�h�Ƃ͕ʂ̃J�[�h�ɒ���

�O��\�������ĐR���ɗ������N���W�b�g�J�[�h�ɂ�����x�\�����ނ��Ƃ͂��܂蓾��Ƃ͂����܂���B���Ԃ����N�����Ă��Ȃ��ƂȂ�A�������傫���v���X�ɂȂ��Ă���Ƃ͌����܂��A�ł����Ƃ��Ă̓N���W�b�g�q�X�g���[���\�z���Ă������Ƃ��炢�Ȃ̂ŁA���N��ɑO��Ɠ����N���W�b�g�J�[�h�ɐ\������ł��܂��R���ɗ��Ƃ���Ă��܂���������܂���B�������������X�N���l����ƁA���͕ʂ̃J�[�h�ɐ\������ł݂邱�Ƃ����������ق����ǂ������ł��B�Ⴆ�A�����S�[���h�J�[�h�ł���s�n�ƐM�̌n�ł͐M�̌n�̂ق����R�����Â��X��������܂��B�M�̌n�͊Ҍ������ǂ�������A�t�ѕی����[�����Ă�����ƃX�e�[�^�X�����Ⴂ����Ɏg�����肪�������Ƃ������̂ňӊO�Ƃ������߂ł��B

�J�[�h�̃L�����y�[���ɒ���

����͋ƊE�̗�����ɂȂ�̂ł����A�J�[�h��Ђ͊�{�I�ɖ����B���m���}���ۂ��Ă��܂��B1���́������ȏ�A2���́������ȏ�Ƃ������悤�ɁB�e�ЁA�m���}�͂Ȃ�ׂ����������ɒB���������Ǝv�����̂ł��B�����ő_���ڂƂȂ�̂������߂ł��B�����߂́u����L�����y�[���v�����{����邱�Ƃ������̂ł����A����L�����y�[�������{���Ă��遁�l���ɖ�N�ɂȂ��Ă���Ƃ����؋��Ȃ̂ŁA���̊��Ԃɑ_�����߂ē����ƕ��i��������₷���Ȃ��Ă���ꍇ������܂��B�������A�S�Ă������ł͂���܂��A����L�����y�[���̎��{����m���}�B���ɖ�N�ɂȂ��Ă��錎���߂͎�R�����Â��Ȃ��Ă��邱�Ƃ�����̂ŁA�o���Ă����đ��͂Ȃ��ł��I

��2�F�R���ɗ��������炢�ŗ������ނȁI

�R���ɗ�����Ɨ������ޕ��͂����������ł��B����R���ɗ������F�lA�����Ȃ藎������ł��܂����B�Ɠ����ɓ{�肪���ݏグ�Ă����̂��A��������C���r���Ȃ��āA�J�[�h��Ђɑ���s���������Ă��܂����B�����̑����Ɏ��M������l�قǐR���ɗ�����Ɨ������݂₷�������肷����̂ł��B

�M�҂��N���W�b�g�J�[�h�̐R���ɂ͉��x�����������Ƃ�����A���̂��ї�������ł��܂������A�ŋ߂ł͂������������Ȃ��Ȃ��Ă��܂��i�j�B���������ĐR�����ʂ��ς��킯�ł͂Ȃ��̂ŁA�������ނ������ʂ��Ǝv���悤�ɂȂ����̂ł��B

�܂��u�R���ɒʂ�����o���o���g���\�肾��������A�R���ɗ��Ƃ����Ƃ���ő�������̂̓J�[�h��Ђ̂ق��Ȃ̂ɂȂ��v�Əォ��ڐ��ł݂�悤�ɂȂ�܂����B�������͂����܂ŗ��p�҂Ȃ̂ł�����A���p�҂��ɂ��Ă���Ȃ��J�[�h��ЂȂ�Ă���������肢�������炢�̋C�����ł����ق������N�ł��B

���N���W�b�g�J�[�h��ۗL���Ă�����͂��̃N���W�b�g�J�[�h�ƃJ�[�h��Ђ�厖�ɁA�����āA����̐\�����݂ŐR���ɒʂ����炻�̃N���W�b�g�J�[�h�ƃJ�[�h��Ђ��ɂ��Ă������������̘b�ł��B���p�҂ł��鎄�������J�[�h��ЂɛZ�т�K�v�͑S���Ȃ��̂ł��B

�N���W�b�g�J�[�h��1�����ۗL���Ă��Ȃ����ŐR���ɗ����Ă��܂������́A��x�A�N���W�b�g�J�[�h����߂�̂���ł��B�Ⴆ�A�f�r�b�g�J�[�h�ł���A��s�������J�݂ł���ΒN�ł��쐬�ł��A�N���W�b�g�J�[�h�ƂقƂ�Ǔ����悤�Ɍ��ςł��܂��B�ߔN�́A�Ҍ����̂����v���y�C�h�J�[�h�ɂ����ڂ��W�܂��Ă��āAVISA��Mastercard�Ƃ��������ۃu�����h�ƒ�g���Ă�����̂������Ă���̂ŁA�����X�ŃN���W�b�g�J�[�h�Ɠ����悤�Ɏg���Ă��Ȃ�֗��ɂȂ��Ă��܂��B

�K�������N���W�b�g�J�[�h�łȂ��Ƃ����Ȃ��Ƃ�������ł͂Ȃ��Ȃ��Ă��Ă���̂ł��B���̂悤�Ȏ���̗���ɑ~���������̂͂����J�[�h��ЂȂ̂ł�����A�J�[�h��Ђɂ͗��p�҂ɂ����ƃv���X�ɂȂ�悤�ȓ������������Ă��炢�������̂ł��B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)