QRコード決済はポイント還元率が高く、クレジットカードや電子マネーといったキャッシュレス決済を単体で利用するよりもお得感を感じやすいため、新時代のキャッシュレス決済としてとても注目されています。

そんなQRコード決済にも様々な種類があります。種類が多すぎてどれを選んだらいいのかわからない、なんて方も多いでしょう。

QRコード決済の一つとして今注目されているのが「d払い」です。一度は耳にしたことがあるかもしれません。順調に利用可能な店舗数も増えてきて使いやすくなってきています。今回はd払いの特徴やメリット・デメリット、さらにはお得な使い方を紹介しています。

- 目次 -

d払いとは?

d払いは、携帯会社として国内最大手のNTTドコモが運営するQRコード決済(スマホ決済)で、2018年4月よりサービスを開始した他と比べて比較的新しい決済サービスです。

NTTドコモが運営しているためドコモユーザーのみが使える、というイメージがありますが、実はドコモユーザーでなくても利用できます。この事実があまり認識されていないためか、QRコード決済全体でみてみるとまだまだユーザー数はそこまで多くないです。

しかしながら、利用できる店舗は徐々に多くなっており、キャンペーンにも積極的で非ドコモユーザーでもお得にポイントが貯まる決済サービスなので、まだ利用したことがない方にはぜひ利用してもらいたいものです。

決済方法について

d払いの決済方法は大きく分けて4つあります。

- クレジットカード決済

- 携帯料金との合算払い

- dポイント充当払い

- ドコモ口座残高充当払い

携帯料金との合算払いとdポイント充当払い、ドコモ口座残高充当払いについてはドコモユーザー向けの決済方法となりますので、ドコモユーザー以外は基本的に「クレジットカード決済」を選ぶことになります。

クレジットカード決済は、事前に登録したクレジットカードで決済します。チャージして決済するのではなく、クレジットカード情報を元に決済するため、限度額はクレジットカードの限度額となります。VISA、MasterCard、JCB、American Expressブランドのクレジットカードを登録できます。

ちなみに、携帯料金との合算払いは、利用金額を携帯料金の支払日にまとめて支払う方法です。事前のチャージは不要なので手軽に使えますが、利用限度額は1万円〜10万円の範囲内で個々で設定されるため、限度額によっては満足のいく利用ができない場合があります。ですが、支払いを月に1回携帯料金とまとめて支払えるため、ドコモユーザーには人気の決済方法となっています。

導入方法について

d払いを利用するためにはまずdアカウントを作る必要があります。dアカウントをお持ちでない方は「dアカウント−新規作成ガイド」を参考にdアカウントをお作りください。

ウェブもしくはアプリ、店頭でも作成できますので、お好きな方法でdアカウントをお作りください。ドコモユーザーでなくてもdアカウントは作れます。

dアカウント作成後は以下の手順でアプリのインストールからご利用設定を完了してください。

たったこれだけのステップで設定完了です。思ったよりも簡単にできるようになっているので今からでもやってみてくださいね!

d払いのメリット

ユーザー数で伸び悩んでいるd払いですが、実はメリットは多いです。他のQRコード決済にはないメリットもあったりするので、気になっている方は要チェックです。

ポイントが効率よく貯まる

d払いのポイント還元率は、0.5%(実店舗)〜1.0%(ネットショッピング)となっていますので、ポイント還元率がものすごく高いというわけではありません。

しかし、支払いにdカードを登録すると、カード利用分のdポイントとd払い利用分のdポイントの2つのポイントをもらえる=二重とりができるので、ポイントを効率よく貯めることができます。

dカード・dカードGOLDのポイント還元率はともに1.0%となっているため、1.5%〜2.0%のポイント還元率を受けられます。

dカードは、発行元がNTTドコモとなりますので、d払いとの相性が抜群にいいです。審査もそこまで厳しくないので、属性に不安を抱えている方にもおすすめできるクレジットカードとなっています。電子マネーのiDも利用できますので、これから電子マネーを使いたい方にもdカードはおすすめできます。

携帯料金との合算払いができる

ドコモはご存知、携帯電話会社の最大手です。そのドコモだからこそ展開できているサービスが「携帯料金との合算払い」といえるでしょう。

通常、QRコード決済は事前にチャージするタイプが多く、d払いのようにあとでまとめて支払えるタイプはとても少ないため、チャージを手間に感じている方がとても多いです。合算払いはチャージの手間がなくなるため、より手軽に利用できるようになっています。

また、合算払いは1万円〜10万円の限度額を設けているため、使いすぎの予防にも役立つでしょう。19歳以下は限度額が一律1万円となっていますので、親御さんも子どもに安心して利用させることができます。

契約期間によって限度額が変わるのが合算払いの特徴といえます。このような仕組みにしたのは支払いの遅延を避けるためです。契約期間が長いほうがドコモ側も安心して枠を与えられるとわけです。長期契約者を大事にする姿勢は昔から変わらないようで安心しました。

3Dセキュア対応でセキュリティ万全

d払いはクレジットカード決済が可能ですが、登録できるクレジットカードは3Dセキュアと呼ばれる本人認証サービスに対応したクレジットカードのみとなっています。

近年、QRコード決済でも不正利用が発生しているため、3Dセキュア対応のクレジットカードのみ登録できるのはセキュリティの観点からみて安心感があります。

3Dセキュアに対応していないとクレジットカード番号と有効期限のみで決済できてしまいますが、3Dセキュアに対応しているとクレジットカード番号と有効期限に加え、IDやパーソナルメッセージ、パスワードがないと決済できないため、より安全性が高まります。

今後、QRコード決済をはじめとしたキャッシュレス決済が普及していく中で、各社、セキュリティ対策に力を入れざるを得なくなっています。そうした中で対応の早い会社を選ぶことがユーザーの私たちができる対策の一つとなります。

本人認証サービスに対応したクレジットカードは、第三者が容易に利用できないようになっていますので、セキュリティに不安がある方は3Dセキュア対応のクレジットカードを作ることをおすすめします。

ちなみにですが、3Dセキュア対応のクレジットカードは増えてきていますので、お持ちのクレジットカードが既に3Dセキュアに対応している可能性は意外と高いです。各カード会社のウェブサイトをチェックして3Dセキュアへの対応状況をチェックしてみましょう。

ドコモユーザー以外も利用できる

d払いはドコモユーザーのためのQRコード決済というイメージが強いですが、先述しているように実はドコモユーザー以外も利用できます。

今後、QRコード決済サービスとして覇権を握るためには、ユーザー数をたくさん獲得していくことが何よりも大事なので、正直なところ、“d払い”というネーミングにしたのは失敗だったのではないか、という意見は多いです。実際、d払い=ドコモユーザーのためのもの、というイメージが先行してしまっているのはネーミングのせいです。

その点、PayPayなんかはソフトバンクとヤフーの合併により誕生したサービスですが、“ソフトバンク”というネーミングを入れなかったことで、誰でも利用できるQRコード決済として多くの方に愛用されることとなりました。そうした戦略がd払いにも必要だったかと思われます。

d払いのデメリット

d払いは便利なQRコード決済ですが、当然ながらデメリットもあります。事前にデメリットを把握しておけば、「それなら使わなければよかった」なんてことにならないので、デメリットを確認しておくこともすごく大事です。では、どんなデメリットがあるのでしょうか?

携帯料金との合算払いができるのはドコモユーザーのみ

d払いのメリットの一つに携帯料金との合算払いができることが挙げられます。合算払いは、d払いの利用金額を携帯料金と一緒に後日まとめて支払うことができる仕組みのことです。

ただ、携帯料金と合算して支払うということは、合算払いを利用するにはドコモ回線が必要になる=ドコモユーザーである必要があります。原則としてドコモユーザー以外は携帯料金との合算払いはできませんので注意が必要です。

d払い自体はドコモユーザー以外も利用できるため、最近ではドコモユーザー以外の利用者も徐々に増えてきていますが、このように特定の支払いができない環境ができてしまうと既存ユーザーが離れていく可能性があるので、今後、何らかの対策は必要になってくるでしょう。例えば、非ドコモユーザーでも審査を受ければ合算払いが利用できる、などなど...。

利用可能店舗数が少ない

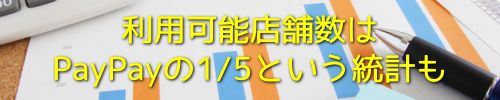

残念ながら、d払いは利用可能な店舗数が“現王者”のPayPayと比べると少ないです。

ICT総研の「2020年1月 QRコード決済の利用可能店舗数に関する調査」で、全国100地点(駅周辺)における利用可能店舗数という項目があり、PayPay・d払い・LINE Pay・楽天ペイの利用可能店舗数を比較した調査が行われました。

調査によれば、新宿駅ではPayPayが1,076店舗だったのに対し、d払いは199店舗に留まっていました。つまり、新宿駅ではd払いはPayPayの5分の1しか利用可能店舗数がないということです。ここまで差が開くとは正直思いませんでした。

ちなみに、同調査ではd払いがPayPayを上回る駅はありませんでした。それほどPayPayは様々な場所で利用できるということです。これではPayPayに軍配が上がるのも納得です。

QRコード決済で最も大事なのは、利用できるシーンの多さと言っても過言ではありません。利用したくても利用できないとなれば、ユーザーが増えないのも仕方ないです。d払いの躍進のためには今後さらに加盟店を増やす必要があるでしょう。

ただ、PayPayと比較すると、将来的にはd払いのほうが加盟店手数料が安く設定されますので(※それぞれの加盟店手数料は、d払いは2021年7月以降2.86%、PayPayは2021年10月以降3.24%)、そうなってくるとd払いにも勝機が見えてくる可能性があります。

限度額が低い

QRコード決済には利用限度額が設けられる場合が多いです。しかしながら、d払いは他のQRコード決済と比べて、利用限度額が低いという意見が多いです。

これは主に合算払いの場合での話です。d払いでクレジットカード決済する場合、限度額はクレジットカードの利用限度額となりますが、合算払いの場合は以下のように限度額が設定されます。

| 年齢 | 契約期間 | 限度額 |

|---|---|---|

| 19歳以下 | 一律 | 1万円/月 |

| 20歳以上 | 1〜3ヶ月 | 1万円/月 |

| 4〜24ヶ月 | 3万円/月 | |

| 25ヶ月〜 | 5万円or8万円or10万円/月 |

※2020年3月時点

例えば、19歳以下は月1万円までとなっているので、これでは高額の買い物には向かないでしょう。20歳以上でも契約期間が25ヶ月目以降でなければ、上限10万円には設定されないため、不満が出てくるのも理解できます。

たとえ20歳以上でも、利用状況などによっては5万円・8万円に設定される場合もあるので、必ずしも限度額が10万円に設定されるわけではないのもデメリットです。

設定金額の審査内容は公になっておりませんので、設定金額についての不満は必ず出てくるでしょう。それなら一律で上限金額を揃えておいたほうが混乱を招かずに済んだかもしれません。このあたりがなんとも迷走ぎみなドコモがやりそうなことです。

d払いをお得に利用できるクレジットカード

d払いのメリットでも紹介したように、d払いをお得に利用できるクレジットカードは「dカード」です。d払いの運営元、dカードの発行元はともにNTTドコモとなっていますので、dカードが恩恵を受けられるのは皆さんなんとなく納得できるでしょう。

dカードはポイントの通常還元率が1.0%となっており、d払いのポイント還元率は0.5%(実店舗)〜1.0%(ネットショッピング)となっていますので、合わせると1.5〜2.0%のポイント還元を受けられることになります。

会計時にdポイントカードを提示すれば、さらに1.0%のdポイントがもらえます。

まとめると、d払い利用で0.5%〜1.0%ポイント還元+dカード登録で1.0%ポイント還元+dポイントカード提示で1.0%還元となり、ポイントの三重とりが可能になります。これがd払いの最もお得な使い方となります。

dカードは、流通系かつメーカー系のクレジットカードとなりますので、審査は比較的優しい部類に入ります。SNS等をチェックしてみてもそれほど厳しい審査結果をもらっている方は少ないので、これからd払いを積極的に利用したい、または既存のドコモユーザーの方はぜひ検討してみてください。

d払いの将来性について

QRコード決済は今、戦国時代と言えます。正直なところ、今のところd払いはそこまで優位に立っているとは言えない状況です。ドコモユーザーでかつdカード保有者が恩恵を受けられるQRコード決済というイメージがあまりにも強く、これに該当しないユーザーが敬遠しているようなイメージさえあります。

それでも、d払いは今後どのような動きをしてくるのか気になるところです。例えば、2019年末にはPayPayとLINE Payが経営統合、2020年1月にはメルペイがOrigami payを買収したように、各QRコード決済が様々な動きを見せています。一社単体での動きではなく、他社を巻き込んだ動きとなっているため、d払いにもそういった大胆な動きを期待したいものです。

ただ、PayPayはヤフー関連であり、携帯会社のライバルであるソフトバンクとも絡んでいるため、PayPayと連携することはまずないでしょう。同じくライバルであるau PAY、携帯事業への新規参入で話題の楽天ペイにもついても連携はないでしょう。携帯会社同士が提携するとは到底思えません。

JCBが2020年夏にQRコード決済サービスを展開する予定ではありますが、au PAYやメルペイなどと提携すると言われていますので、auが関わるとなれば手を引くことになるでしょう。

となると、他のQRコード決済サービスと提携可能なのはメルペイぐらいになってくるでしょうか。マイナーなところを挙げると、J-coin Pay、Pringなどがありますが、このあたりと提携してもあまり大きな成果を挙げられるとは思いません。

追記:JCBはQRコード決済サービス「Smart Code(スマートコード)」を発表し、au PAYやメルペイのほか、ゆうちょPay、LINE Pay、pring、EPOS Payとの連携することとなり、d払いの他社との提携はかなり難しくなってしまいました。

d払いは今後、目立ったキャンペーンをしていくしか生き残る可能性がないのかもしれません。それでも、国内最大手の携帯会社が運営するQRコード決済サービスなので、そんなに簡単に引き下がることもないでしょう。しばらくはドコモユーザーを中心にお得に利用できる決済サービスとなっていくのではないか、と筆者は予想しています。