���̒��ɂ̓N���W�b�g�J�[�h������l�ƍ��Ȃ��l��2��ނ̐l�Ԃ����܂��B�N���W�b�g�J�[�h�����Ƃ��ɂ͕K���R�����s����̂ŁA���̐R���ɒʉ߂��邱�Ƃ��ł��Ȃ��ƃN���W�b�g�J�[�h�������Ƃ͂ł��܂���B�ł́A�R���ɗ��Ƃ��ꂽ�l�͂��̐�������ƃN���W�b�g�J�[�h�������Ƃ��ł��Ȃ��̂ł��傤���B

![]()

���_���炢���A�����Ă���Ȃ��Ƃ͂���܂���B�N���W�b�g�J�[�h�Ɏ������σJ�[�h�͂��������邩��ł��B�f�r�b�g�J�[�h���͂��߁A�v���y�C�h�J�[�h�A�ߍ��̓X�}�z���σT�[�r�X���o�ꂵ�A�l�X�Ȍ`�ŃL���b�V�����X���ς��\�ɂȂ��Ă��܂��B����ȃL���b�V�����X���ς̒��ڊ��̈���uKyash�v�ł��B

Kyash���g�R���Ȃ��ō��錈�σJ�[�h�h�Ƃ��Đl�C���Ă���̂ł����A�{���ɐR���Ȃ��ō�邱�Ƃ��ł���̂ł��傤���B�܂��A�ǂ̂悤�Ȍ��σJ�[�h�Ȃ̂ł��傤���B�����Kyash�ɂ��Đ[�@�肵�Ă݂����Ǝv���܂��B

- �ڎ� -

Kyash VISA�J�[�h�Ƃ́H

Kyash VISA�J�[�h�́A�v���y�C�h����VISA�J�[�h�ł��B���ۃu�����h��VISA�����Ă���̂ŁA�S����VISA�����X�ŃN���W�b�g�J�[�h�Ɠ����悤�ɗ��p���邱�Ƃ��ł��܂��B���X�܂͂������̂��ƁA�I�����C���ł����p�ł��܂��̂ŁA�g������̓N���W�b�g�J�[�h�ƂقƂ�Ǖς��Ȃ��̂����͂ł��B

�v���y�C�h�J�[�h�Ȃ̂Ŏ��O�Ƀ`���[�W���K�v�ƂȂ�̂������I�ł��B�N���W�b�g�J�[�h��f�r�b�g�J�[�h����`���[�W���\�ł��B

�����ň�^��ƂȂ�̂��A�u���Ⴀ�A���ǃN���W�b�g�J�[�h���Ȃ��Ɨ��p�ł��Ȃ��́H�v�Ƃ������ƁB�N���W�b�g�J�[�h�ɂ͐R��������܂����A�f�r�b�g�J�[�h�͊�{�I�ɐR���Ȃ���1�Ȃ̂ŁA�N���W�b�g�J�[�h�������Ă��Ȃ����̓f�r�b�g�J�[�h������Kyash VISA�J�[�h�Ƀ`���[�W���邱�Ƃ��\�ł��B

��1 �f�r�b�g�J�[�h�́u����̐R��������v�Ƃ����|���L�ڂ���Ă���ꍇ�������ł����A��s�����̗L�����`�F�b�N���遁���Љ�I���͂łȂ������m�F����̂��ړI�Ȃ̂ŋΖ����ٗp�`�ԂƂ������ׂ��������̐R��������킯�ł͂Ȃ��A��{�I�ɒN�ł���邱�Ƃ��ł��܂��B

���Ȃ݂ɁA�f�r�b�g�J�[�h�Ƃ͋�s�����ƘA�g�������σJ�[�h�̂��ƂŁA���ςƓ����Ɍ�������������Ƃ����d�g�݂ƂȂ��Ă��邽�߁A�����c���ȏ�̋��z���g���Ȃ��̂������I�ł��B�R���Ȃ��ŒN�ł�����A�g��������\�h�ł���A�Ȃǂ̃����b�g������܂��B

�N���W�b�g�J�[�h�E�f�r�b�g�J�[�h�ȊO�ɂ��A�R���r�j��Z�u����sATM�A��sATM�i�y�C�W�[��2�j����̃`���[�W���邱�Ƃ��\�Ȃ̂ŁA���炩�̌��σJ�[�h��ۗL���Ă��Ȃ����ł����p�ł��܂��B�J�[�h����邱�Ƃ��ł��Ȃ������A���������J�[�h�����̂��ʓ|�Ǝv���Ă�����͈ӊO�ɑ����̂ŁA���σJ�[�h�ȊO�Ń`���[�W���ł���̂͑傫�Ȗ��͂ł��傤�B

��2 �y�C�W�[�Ƃ́A�p�\�R����X�}�[�g�t�H���AATM����x�������Ƃ��ł���T�[�r�X�ł��B

�R���Ȃ��ō���

�u�{���ɐR���Ȃ��ō���́H�v�Ǝv��ꂽ���͑����̂ł͂Ȃ��ł��傤���B�܂��A���ʂ̃N���W�b�g�J�[�h�ɂȂ��R�����K�v�Ȃ̂��A�ɂ��čl���Ă݂܂��傤�B

�N���W�b�g�J�[�h�ɐR�����K�v�Ȃ̂́A�������Ƃ��������ȍ~�ƂȂ遁�㕥���ƂȂ邽�߁A�����c���ȏ�̋��z���g�����Ƃ��ł��邩��ł��B�܂�A�ԍϔ\�͂����ɂ߂邽�߂ɐR�����K�v�ƂȂ�킯�ł��B�����ʼnߋ��̃N���W�b�g�J�[�h�̗��p�������͂��߁A�ٗp�`�Ԃ�N���Ƃ������v�f����ԍϔ\�͂f���Ă������ƂɂȂ�܂��B

����AKyash VISA�J�[�h�͎��O�Ƀ`���[�W�������z���������p�ł��Ȃ��v���y�C�h�J�[�h���敥���ł��邽�߁A���������R��������K�v������܂���B�Ȃ̂ŁA�N���W�b�g�J�[�h�̐R���ɗ������l�ɂ��������߂ł��錈�σJ�[�h�Ȃ̂ł��B

��q�����悤�ɃN���W�b�g�J�[�h�����łȂ��A�f�r�b�g�J�[�h�A����ɂ̓R���r�j�A�Z�u����sATM�A��sATM�i�y�C�W�[�j����`���[�W���\�Ȃ̂ŁA���σJ�[�h���������łȂ����ł��C�y�Ƀ`���[�W�ł���悤�ɂȂ��Ă��܂��B

�v���y�C�h�J�[�h�͂��̐��ɂ������݂��܂����A�R���r�j����`���[�W���ł��Ȃ��^�C�v�͈ӊO�Ƒ����̂ŁA��y�Ƀ`���[�W�ł���Ƃ����Ӗ��ŃR���r�j�ł̃`���[�W���\�ɂ��Ă���_��Kyash�̕]���ł���Ƃ���̈�Ƃ�����ł��傤�B

�Ҍ����͋��ق�2���i�ő�1���ɕύX�j

�R���Ȃ��ō���Ƃ��낪Kyash�̖��͂ł���Ɛ�q���܂������A���ۂ̗��p�҂��ł����͂��Ɗ����Ă���̂��u�Ҍ���2���v���������Ă��邱�Ƃł��B

�Ҍ���2���������̂��A2019�N10��1�����A���A���J�[�h�����p��1���Ҍ��A�o�[�`�����J�[�h�����p��0.5���Ҍ��ɕύX�ƂȂ�܂����B

�Ҍ����ɂ��Ă悭�������Ă��Ȃ����̂��߂ɐ������Ă����ƁA�Ҍ����͗��p�������z�̂������̐����̃L���b�V���o�b�N������V�X�e���̂��Ƃł��BKyash�̊Ҍ�����0.5�`1.0���Ȃ̂ŁA100�~�𗘗p������1���Ҍ��̏ꍇ��100�~�̗��p��1�~�����L���b�V���o�b�N����邱�ƂɂȂ�܂��B10,000�~�̗��p�Ȃ�100�~���ł��B

�Ҍ����ɂ��Ă��܂�ڂ����Ȃ����́u�Ҍ���2�����Ă���Ȃɂ��������ƂȂ́H�v�Ǝv����������܂��A�͂����茾���Ă��������܂��B�N���W�b�g�J�[�h�̕��ϓI�ȊҌ�����0.5�`0.75�����x�ŁA�����Ă�1.0�`1.25�����炢�Ȃ̂ŁA2���Ƃ��������͋ƊE�ō��N���X�Ƃ����܂��B

��������ł͊Ҍ�����2.0�`3.0���ȏ�ƂȂ�N���W�b�g�J�[�h�͂���܂����A����͔N�Ԃ̗��p���z�����������肾������A����̃T�C�g�œ���̃N���W�b�g�J�[�h�𗘗p���邱�ƁA�܂��A�|�C���g���[���̌o�R���邱�Ƃ������ƂȂ��Ă�����A�ƌ������������݂����Ă���ꍇ���قƂ�ǂł��BKyash�̏ꍇ�́A�g�������h�ŊҌ���2���ƂȂ��Ă���̂������]���ł��܂��B

�Ҍ������������Ă��܂����͎̂c�O�ł����A�����ȂƂ���A1.0���Ҍ��ł��\���Ȃ��炢�ł��B�������A�o�[�`�����J�[�h����0.5���Ҍ��ƂȂ��Ă��܂��̂ŁA�����Ƀ|�C���g�߂������̓��A���J�[�h�����p�ł���V�[����I�Ԃ��Ƃ��������߂��܂��B

�N���W�b�g�J�[�h����`���[�W���邱�ƂŃN���W�b�g�J�[�h���p���̊Ҍ������܂��B�Ⴆ�A�������̃N���W�b�g�J�[�h�̊Ҍ�����0.5���Ȃ�A1.0�����{0.5����1.5���̊Ҍ������܂��̂ŁA�������̕��̓N���W�b�g�J�[�h����`���[�W����̂��������߂ł��B�i��2021�N2��10���ȍ~�̓N���W�b�g�J�[�h����̃`���[�W�Ҍ�����1.0������0.2���ɕύX�j

�������A�S�ẴN���W�b�g�J�[�h���`���[�W�|�C���g�̕t�^�ΏۂƂȂ�킯�ł͂Ȃ����ƁA�A�g�\�ȃN���W�b�g�J�[�h�̍��ۃu�����h��VISA��Mastercard�݂̂ł��邱�Ƃ������ӂ��������B

���ꂾ���ł��\���ɂ�����������܂����A�ł������Ȏg�������Љ�܂��B������u�X�}�z���σT�[�r�X�v�p���邱�Ƃł��B�N���W�b�g�J�[�h�Ń`���[�W������1�ڂ̃|�C���g���l���AKyash����X�}�z���σT�[�r�X�Ƀ`���[�W����2�ڂ̃|�C���g���l���A�����āA�X�}�z���σT�[�r�X�Ō��ς�����3�ڂ̃|�C���g���l���A�Ƃ������悤�Ɍ��ς��邱�ƂŃ|�C���g�̎O�d�Ƃ肪�\�ɂȂ�܂��B

�����@�\�𓋍�

Kyash�����̃v���y�C�h�J�[�h�ƈႤ�̂́A�u�����@�\�v���\�ɂ��Ă��邱�Ƃł��B

�����@�\�́A���̖��̂Ƃ���AKyash���[�U�[���m�̑������s���@�\�̂��Ƃł��B�����萔����������Ȃ��̂ŁA�C�y�ɑ����ł���̂������b�g�ł��B�������A�����ɑ���������̂ŁA��s�̑����V�X�e���Ƃ̓��X�|���X���S���Ⴂ�܂��B

�ł́A�ǂ̂悤�ȏ�ʂŊ��p�ł���̂ł��傤���B�Ⴆ�A���݉�̐Ȃł̊��芨�Ɏg���܂��B�S����Kyash�A�v�����C���X�g�[�����Ă���K�v������܂����AKyash���[�U�[�Ԃ̑������\�Ȃ̂ŁA���芨��������������ɑ�������A�������܂Ƃ߂Ďx�������Ƃ��ł��܂��B�����@�\�̂������ŁA���݉�ɑ�ʂ̂��D�������Ă�������͂����Ȃ��Ȃ肻���ł��B

�܂��A�����@�\�ɂ���đ��葤�̎c�����`���[�W���邱�Ƃ��ł���̂ŁA�Ⴆ�A�����N�̂��q����ɐe�䂳���������Ƃ���Kyash�ő�������A�Ȃ�Ă��Ƃ��\�ɂȂ�܂��iKyash�͔N����Ȃ��j�B���▢���N�ł��L���b�V�����X���ς𗘗p���鎞��Ȃ̂ŁA�e�䂳��̂ق����炱�̂悤�ȃT�[�r�X�̗��p�𐄏�����̂������Ǝv���܂��B���q����ɂƂ��Ă��Ⴂ�����炨���̕����ł���̂͂ƂĂ��������Ƃł��B

2��ނ̃J�[�h�̔��s���\

Kyash�́A���A���J�[�h�ƃo�[�`�����J�[�h��2��ނ̃J�[�h�s�ł���̂��傫�Ȗ��͂ł��B�u����ȕK�v����́H�v�Ǝv������͂���ł��傤���A���͕K�v�Ȃ�ł��I

���ɈӖ�������̂̓��A���J�[�h�s�ł��邱�Ƃł��B�o�[�`�����J�[�h�̓I�����C���ŗ��p�ł��܂����A���X�܂ł͗��p�ł��܂���B�܂�A���X�܂�Kyash�𗘗p����ɂ͕K�R�I�Ƀ��A���J�[�h���K�v�ɂȂ��Ƃ������Ƃł��B

�u���ꂾ������ŏ����烊�A���J�[�h�����ł����̂ł́H�v�Ǝv��������o�Ă���ł��傤�B�������ɂ��̂Ƃ���Ȃ̂ł����A�o�[�`�����J�[�h�����邱�ƂŁA�A�v���ォ��N���W�b�g�J�[�h��f�r�b�g�J�[�h�ŊȒP�Ƀ`���[�W���ł���悤�ɂȂ�����A�J�[�h�̊Ǘ����₷���Ȃ��̂ł��B

�����A�l�b�g��ł̌��ςɂ����g��Ȃ��̂ł���A�����Ƀ��A���J�[�h�s����K�v�͂���܂���B���A���J�[�h�͕K�v�ȕ��ɂ̂ݔ��s����`�ƂȂ��Ă��āA����I�ɔ��s�葱�������Ȃ���Δ��s����܂���̂ŁA���̓_�͂����S���������B

���p����ɂ���

�����܂Ń����b�g����Љ�܂������A�f�����b�g������܂��B���O�Ƀf�����b�g��c�����Ă����A�[�����ė��p�ł���Ǝv���܂��̂ŁA�f�����b�g�ɂ��ڂ������邱�Ƃ͂������厖�ł��B

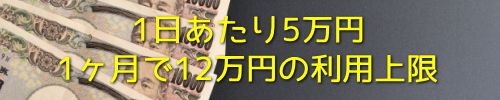

Kyash�̍ő�̃f�����b�g�͗��p�����݂��Ă��邱�Ƃł��B���A���J�[�h���������̕���1��������5���~�A�o�[�`�����J�[�h�݂̂̏ꍇ��1��������3���~�𗘗p����Ƃ��Ă��܂��B����ɁA1����������12���~�܂ł𗘗p����Ƃ��Ă��邽�߁A���z�̗��p�ɂ͌����Ă��Ȃ����Ƃ��킩��܂��B

�܂�AKyash�����C���J�[�h�Ƃ��ė��p����̂ɂ͏���������Ȃ���������Ƃ������Ƃł��B���Ԃ̗��p���z��12���~����\�肪�������Kyash�����C���J�[�h�Ƃ��đ����Ȃ��ق��������ł��傤�B

���������AKyash�����C���J�[�h�Ƃ��đ����Ă�����͏��Ȃ���������܂���B����ł��������ŊҌ���2�����������Ă���_�͑f���炵���ł����A�萔�������ő������ł�����A�R���Ȃ��ō���̂͑傫�Ȗ��͂Ȃ̂ŁAKyash�����ϕ��@�̈�Ƃ��ĉ����鉿�l�͏\���ɂ���܂��B

Kyash�͐R���Ȃ������A�J�E���g��������

Kyash�͐R���Ȃ��ō���v���y�C�h�J�[�h�Ȃ̂ŁA�N�ł�����̂��傫�Ȗ��͂ł����A���X���p���Ă������Ń��[�������K�v������܂��B

���́AKyash�̈ꕔ���p�҂����u�A�J�E���g�𐧌����ꂽ�v�Ƃ��������������Ă��܂��B�ǂ��������ƂȂ̂����ׂĂ݂��Ƃ���A��������ȉ��̂悤�Ȑ���������܂����B

���o�^���ɕs��������ꍇ�Ȃǂɂ��܂��ẮA���q���܂̈��S�̂��߂ɂ����p���ꎞ�I�ɐ��������Ă����������Ƃ��������܂��B

���o�^���ɕs��������Ǝ��O�ʒm�Ȃ��A�J�E���g�𐧌�����Ă��܂����Ƃ������悤�ł��B�o�^���𐳂����C������A�J�E���g�̐����͉��������悤�ɂȂ��Ă��܂��̂ŁA�ʒm�������ꍇ�͑Ή�����悤�ɂ��Ă��������B

�������A���o�^���ɕs��������A�ʒm���������̂ɂ��ւ�炸�������Ȃ���A�J�E���g�̐������o�^�����̏�����������Ă��܂��̂ŁA���̓_�͏\���ɂ��C�������������B

Kyash�̃Z�L�����e�B�ɂ���

�ߔN�A�L���b�V�����X���ςɊւ��Ă͕s�����p���傫�Ȗ��ƂȂ��Ă��܂��B�^���R���r�j���J�����������y�C�̓T�[�r�X�J�n����ɕs�����p���m�F����A�����̕�����Q�ɑ������ԂƂȂ�܂����B

���������s�����p��肪�����ƂȂ�A�L���b�V�����X���ρ���Ȃ��A�Ƃ����C���[�W�����Ă��܂����͔̂��Ɏc�O�Ȃ��Ƃł����A�e�Ђ̃Z�L�����e�B��Ɍ������ڂ���������悤�ɂȂ����͕̂s�K���̍K���ł��B

Kyash�̓Z�L�����e�B��Ƃ��āA�J�[�h�̓o�^���̖{�l�F�T�[�r�X�E3D�Z�L���A�ɑΉ����Ă��邽�߁A���S���ė��p���Ă������Ƃ��ł��܂��B3D�Z�L���A�Ƃ́A�J�[�h���s��Ђɓo�^�����p�X���[�h����͂��邱�ƂŖ{�l�F���s�����̂ŁAVISA��Mastercard�Ƃ��������ۃu�����h���������Ă���{�l�F�T�[�r�X�ł��B

�{���A3D�Z�L���A�Ȃǂ̃Z�L�����e�B��ɑΉ����Ă���͓̂��R�̂��Ƃł����A�Ή����Ă��Ȃ��L���b�V�����X���σT�[�r�X������܂��̂ŁA���̓_���N���A���Ă���͕̂]���ł��܂��B

�܂��A�X�}�z�ŗ��p�ł��邽�߃X�}�z�̃��b�N�@�\�𗘗p���ăZ�L�����e�B����s�����Ƃ��\�ł��B�X�}�z�{�̂̃��b�N�͂������A�A�v���P�̂ł̃��b�N���\�Ȃ̂ŁA��d�Ƀ��b�N���邱�Ƃ��ł��A�X�}�z�������ۂɕs�����p�����S�z�����Ȃ��Ȃ��Ă��܂��B

����ɁA�A�v����̃J�[�h�����\���ɐݒ肷�邱�Ƃ��\�Ȃ̂ő��l�ɃJ�[�h�ԍ��𓐂������S�z������܂���B���̓L���b�V�����X���ς̕s�����p�̔ƍߎ҂͐g���ɑ����ƌ����Ă���̂ŁA���̂悤�ȏ����ȋ@�\�ł��������邱�Ƃ͂������厖�ł��B

���ۃZ�L�����e�B�K�iPCI DSS�Ɋ��S�������Ă��邱�ƁA�ی�F��TRUSTe���擾���Ă��邱�Ƃ��l���Ă��A�Z�L�����e�B�ʂł͔��Ɉ��S��������ƕ]���ł���ł��傤�B

Kyash�̓o�^���@

�܂��́A�X�}�[�g�t�H������uKyash�iiPhone�^Android�j�v���C���X�g�[�����܂��B�o�^������N���A���s�萔���͂�����܂���̂ł����S���������B

�A�v�����C���X�g�[����A���[���A�h���X�Ɠd�b�ԍ���o�^���܂��B�R���̂Ȃ��v���y�C�h�J�[�h�Ȃ̂ʼn^�]�Ƌ��ؓ��̖{�l�m�F���ނ��o����K�v�͂���܂���B�o�^�����Ȃ�2�`3�����x�ŒN�ł��ȒP�ɂł��܂��B

���A���J�[�h���~�����ꍇ�́u�\�����݃t�H�[���v����\�����Ă��������B����A�X���ŃJ�[�h�������Ă��܂��̂ŁA�J�[�h���͂�����Kyash�A�v���ɃJ�[�h������͂��܂��B���A���J�[�h�̔��s������܂ł͎��Ԃ�������܂��̂ŁA�]�T�������Đ\�����Ă��������B

���Ƀo�[�`�����J�[�h���������Ń��A���J�[�h��L�����������ꍇ�́A�m�E�H���b�g�n����A��ʉE��̃J�[�h�}�[�N���^�b�v���A�m���A���J�[�h�L�����n����J�[�h������͂��ėL�������Ă��������B

Kyash�̃`���[�W���@�E�g����

Kyash���g���ɂ������Ă܂����Ȃ���Ȃ�Ȃ��̂��u�`���[�W�v�ł��B�`���[�W�́A�N���W�b�g�J�[�h�A�f�r�b�g�J�[�h�A�R���r�j�A�Z�u��ATM�A��sATM�i�y�C�W�[�j����\�ł��B

�N���W�b�g�J�[�h�������̓f�r�b�g�J�[�h����`���[�W����ꍇ�́A���O�ɃJ�[�h����o�^���܂��B�A�v���𗧂��グ�A�m�E�H���b�g�n���m�J�[�h VISA�^Mastercard�n���^�b�v���A�X�}�z�̃J�������J�[�h�ɂ������J�[�h�ԍ��������œǂݎ��A�m�J�[�h�o�^�n���^�b�v����Γo�^�͊����ł��B�A�v����ŋ��z���w�肵�ă`���[�W���邱�Ƃ��\�ł����A�`���[�W�c���s���̐S�z���Ȃ��Ȃ鎩���`���[�W�Ƃ����֗��ȋ@�\��ݒ肷�邱�Ƃ��\�ł��B

�R���r�j����`���[�W����ꍇ�́A�A�v���́m�E�H���b�g�n���m�`���[�W�\���n���^�b�v����ƃR���r�j�̒[���Ŕ����ł��܂��̂ŁA��������W�Ŏx�������ƂŃ`���[�W���������܂��B����̂݁A�`���[�W�\�����ɖ��O�̓��͂��K�v�ł��B���̕��@�𗘗p�ł���̂́A���[�\���A�~�j�X�g�b�v�A�t�@�~���[�}�[�g�A�T�[�N��K�A�T���N�X�A�Z�C�R�[�}�[�g�ł��B

�Z�u��ATM����`���[�W����ꍇ�́A�Z�u��ATM�Łm�X�}�[�g�t�H���ł̎���n���^�b�v���A���莝���̃X�}�z�̃A�v������m�E�H���b�g�n���m�Z�u��ATM�n���^�b�v���AATM�ɕ\�������QR�R�[�h��ǂݎ��A�A�v���ɕ\��������Ɣԍ���ATM�ɓ��͂����̂��AATM�ɓ�������`���[�W�����ł��B�Z�u��ATM�̏ꍇ�A�`���[�W�Œ���z��1,000�~�ȏ�ŁA1,000�~�P�ʂŃ`���[�W�\�ł��B

��sATM�i�y�C�W�[�j����`���[�W����ꍇ�́A�A�v���́m�E�H���b�g�n���m�y�C�W�[�i��s�j�n�����z�̓��́i����̂ݖ��O����́j���m�`���[�W�\���n���^�b�v����`���[�W�����ł��B��sATM�i�y�C�W�[�j�̏ꍇ�A�`���[�W�Œ���z��3,000�~����ŁA�c����3���~�ȏ�̏ꍇ�̓`���[�W�ł��܂���̂ł����ӂ��������B

�I�����C���ł̎g����

Kyash VISA�J�[�h�ɂ͕��ʂ̃N���W�b�g�J�[�h�Ɠ����悤��16���̃J�[�h�ԍ����L�ڂ���Ă��܂��B���̃J�[�h�ԍ��̉��ɋL�ڂ���Ă���̂��L�������ŁA�L�������̉E���ɋL�ڂ���Ă���̂��Z�L�����e�B�R�[�h�ł��B�����āA�����̃��[�}���������J�[�h���`�l�̎����ƂȂ�܂��B

�I�����C���V���b�s���O�ŃJ�[�h���ς��������Ƃ�������Ȃ�����������肩�Ǝv���܂����A���ς͈�ʓI�ȃN���W�b�g�J�[�h���ςƑS�������ł��B16���̃J�[�h�ԍ��ƗL�������A�Z�L�����e�B�R�[�h�A�J�[�h���`�l����͂��āA���Ƃ͌��σ{�^���������Ό��ϊ����ł��B

�������A��ʓI�ȃN���W�b�g�J�[�h�ƈقȂ�͕̂���������L���b�V���O���ł��Ȃ������ł��B

���X�܂ł̎g����

���X�܂ŗ��p����ꍇ�́A��ʓI�ȃN���W�b�g�J�[�h�Ɠ����悤�ɁA���A���J�[�h����A�{�l�m�F�̂��߂̃T�C�������Č��ϊ����ł��B�T�C�����s�v�ȏꍇ������܂��̂ŁA���ꂼ��̂��X�̎w���ɏ]���܂��傤�B

Kyash VISA�J�[�h�̃��A���J�[�h�̗��ʂɂ͈�ʓI�ȃN���W�b�g�J�[�h�Ɠ��l�ɃT�C�������闓������܂��B�T�C���̂Ȃ��J�[�h�͌����Ƃ��Č��ςł��Ȃ��̂Łi���X�̎w�����@�ɂ��j�A���X�܂ŗ��p����ۂɂ͎��O�Ƀ��A���J�[�h�ɃT�C�����ς܂��Ă����܂��傤�B�T�C���͊����ł��p��ł��ǂ̂悤�Ȍ`���ł��\���܂��A���ώ��ɓ����T�C�������߂���̂ŏ������ꂽ�`���ŏ����̂��������߂ł��B

���X�܂ł��I�����C���Ɠ��l�A����������L���b�V���O�͗��p�ł��܂���B�X������̓J�[�h�̎�ނ��u���ɋ�ʂ��邱�Ƃ��ł��Ȃ����߁A��������Kyash VISA�J�[�h�̂悤�ȃv���y�C�h�J�[�h�������o���Ă��u���x�����͂ǂ��Ȃ����܂����H�v�ƕ����Ă��܂��̂ŁA���̍ۂ́u�ꊇ�ł��肢���܂��v�Ɠ`���܂��傤�B

�N���W�b�g�J�[�h�̐R���ɗ����Ă��������ނȂ���

Kyash���p�҂̒��ɂ̓N���W�b�g�J�[�h�������Ȃ��l����萔���܂��B���̒��ɂ́A�����Ȃ��̂ł͂Ȃ��A�N���W�b�g�J�[�h�̐R���ɗ����Ă��܂��đ�p�Ƃ��Ďd���Ȃ��g���Ă���������܂��B

�̂̓N���W�b�g�J�[�h�̐R���ɗ�����ƃf�r�b�g�J�[�h�����I�������Ȃ������̂ł����A���̎���AKyash���͂��߁A��p�Ƃ��ėl�X�ȃL���b�V�����X���σT�[�r�X�𗘗p�ł��܂��̂ŁA���邱�Ƃ͂���قǂȂ��ł��B

�N���W�b�g�J�[�h�̐R���ɗ�����Ƃǂ����Ă���������ł��܂��܂����A���x���N���W�b�g�J�[�h�̐R���ɗ����Ă���M�҂��猾�킹�Ă��������ƁA�������ނ������ʂł��I

�M�҂�20��O���̍��ɐR���ɗ����܂���܂����B�������A�����͐R���ɗ����邽�тɗ�������ł��܂����B�ł��A����Ƃ��C�Â����̂ł��B��������ł��Ă��͕ς��Ȃ��A�ƁB���ۂɏ͕ς��܂���ł����B

�M�҂������������Ƃ����ƁA�B��R���ɒʂ��Ă����y�V�J�[�h���g�������܂����B�N���W�b�g�J�[�h���R�c�R�c�Ǝg�������A�N���q�X�i���N���W�b�g�J�[�h�̗��p���сj���\�z���邱�Ƃ����ɏW�����܂����B���̌��ʁA20��㔼�ȍ~�͗l�X�ȃN���W�b�g�J�[�h�̐R���ɒʂ�悤�ɂȂ�܂����B

1������Ƃ��N���W�b�g�J�[�h����邱�Ƃ��ł��Ȃ������ꍇ�́A�V���b�s���O���[���̗��p����������Ƃ����ł��B�V���b�s���O���[���̓��[���_��̈��ƂȂ�A�w��M�p���@�ւɋL�^�����Č��ƂȂ�̂ŁA�V���b�s���O���[���𗘗p���Čv��ʂ�ɕԍς��Ă����A�N���q�X���\�z�ł��܂��B

�V���b�s���O���[���Ƃ����ƕ����������܂�ǂ��Ȃ��ł����A�N���W�b�g�J�[�h�ŕ����������Ă���̂Ɠ������Ƃł��B�Ⴆ�A�r�b�N�J�������Ɗ��Ԍ���ŃV���b�s���O���[����36��܂Ŗ����ƂȂ��Ă���̂ŁA�ᕉ�S�ŃV���b�s���O���[���𗘗p�ł��܂��B

�������A36���̂悤�ɕ�������������Ɗ��ς܂ʼnʂĂ��Ȃ����������܂��B2���~�̔������Ȃ�4�����炢�ɂ���A1����5,000�~���x�̎x�����ōςނ̂ŁA���̂悤�Ȗ����̂Ȃ��v��I�Ȃ����p��S�����Ă��������B�����V���b�s���O���[���𗘗p����A��������ƃN���q�X���\�z�ł��܂��B

�N���W�b�g�J�[�h�̐R���ɗ�����l�ɂ͂������̌X��������܂��B�ł������̂́A�ߋ��Ɏx�����̒x�������Ă��܂������Ƃ�����p�^�[���ł��B�J�[�h��Ђւ̎x�����̒x���͂������A�ߔN�͊����_��������g�ї����̎x�����̒x�ꂪ�M�p���������Ă��܂��Ă���p�^�[���i�����_��̓��[���_��̈��Ȃ̂Ŏw��M�p���@�ւɋL�^���c��܂��j�������̂Œ��ӂ��K�v�ł��B

�܂��A���������i������Ȃ��������Ƃ����R�ŐR���ɗ�����p�^�[���������ł��B�Ⴆ�A30�Έȏ�����i�Ƃ��Ă���N���W�b�g�J�[�h�͓��R�̂��ƂȂ���20�ゾ�ƐR���ɗ��Ƃ���܂��B�J�[�h��Ђ̑����́g�E�Ɓh���d�����Ă��邱�Ƃ������A�Ⴆ�A�ٗp�`�Ԃ��A���o�C�g�ł���Ƃ��������ŐR���ɗ��Ƃ��J�[�h��Ђ�����܂��B���̏ꍇ�A�ٗp�`�Ԃ����P���邩�A�������́A�A���o�C�g�ł�����N���W�b�g�J�[�h�ɑ_����ύX����̂�����ł��B

���̂悤�ɁA�����̑����ɍ��킹���N���W�b�g�J�[�h�I�т��������厖�ɂȂ��Ă��܂��B�����̐M�p�͉͂ߐM���Ȃ��ق��������ł��B���T�C�g�ł́u�R���̊Â��N���W�b�g�J�[�h�v����������Љ�Ă��܂��̂ŁA�C�ɂȂ���͂��Ѓ`�F�b�N���Ă݂Ă��������B

![�Z�]���J�[�h�C���^�[�i�V���i���̌���](./img/saison_2022_02.png)

![�Z�]���p�[���E�A�����J���E�G�L�X�v���X�E�J�[�h�̌���](./img/saison_pearl_2023_05.png)